تحليل معمق من JP Morgan: أربعة عوامل أساسية تدفع إيثيريوم لتتفوق على بيتكوين!

تُظهر أحدث أبحاث JP Morgan أن محللي وول ستريت يرجعون تفوّق إيثريوم مؤخراً إلى أربعة عوامل رئيسية: هيكل صناديق المؤشرات المتداولة الفورية (ETF) المُحسّن، زيادة حيازة خزائن الشركات، مرونة السياسات التنظيمية، وإمكانية اعتماد خاصية التحصيص (Staking) الأصلي مستقبلاً. توضح هذه المحركات ليس فقط سبب أداء إيثريوم القوي، بل تشير أيضاً إلى إمكاناته الكبيرة للنمو مستقبلاً.

أولاً: خلفية السوق—التأثير المزدوج للسياسة وتدفق رأس المال

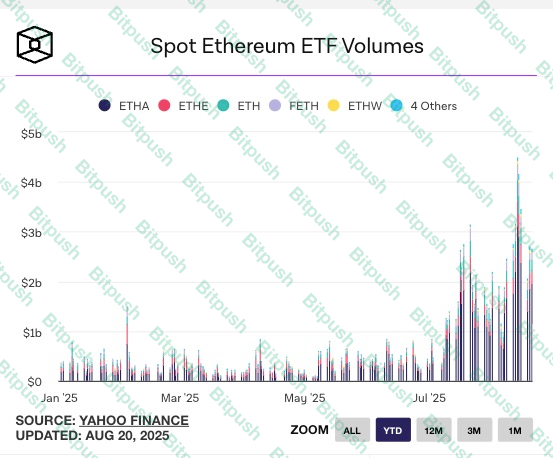

خلال يوليو، أقر الكونغرس الأمريكي قانون GENIUS الخاص بتنظيم العملات المستقرة، مما وفر دفعة تنظيمية قوية لسوق العملات الرقمية. وفي نفس الشهر، استقطبت صناديق المؤشرات المتداولة الفورية لإيثريوم تدفقات قياسية تجاوزت 5.4 مليار دولار أمريكي، واقتربت من حجم تدفقات صناديق المؤشرات المتداولة الفورية للبيتكوين.

بينما شهدت صناديق المؤشرات المتداولة الفورية للبيتكوين في أغسطس تدفقات خارجة طفيفة، واصلت صناديق المؤشرات المتداولة الفورية لإيثريوم استقبال تدفقات صافية داخلة. أدى هذا الاختلاف إلى تفوق أداء إيثريوم بوضوح على بيتكوين.

في الوقت ذاته، ينتظر المستثمرون تصويت سبتمبر على مشروع "هيكلة سوق العملات الرقمية"، مع توقعات واسعة بأنه سيكون محطة هامة أخرى على غرار التنظيم الخاص بالعملات المستقرة. وقد ساهمت السياسات وتوقعات السوق معاً في تعزيز مكانة إيثريوم بسرعة داخل أسواق رأس المال.

ثانياً: أربعة عوامل رئيسية—لماذا يتقدم إيثريوم على بيتكوين؟

أبرز محلل JP Morgan نيكولاوس بانجيرتزوجلو وفريقه أربعة أسباب رئيسية لتفوق إيثريوم:

1. احتمالية الموافقة على التحصيص (Staking) الأصلي

تعد آلية إثبات الملكية (PoS) ميزة فارقة لمنظومة إيثريوم، حيث يشترط على المستخدم امتلاك 32 ETH لتشغيل عقد تدقيق، وهو ما يظل عائقاً أمام معظم المستثمرين الأفراد والمؤسسات.

وفي حال وافقت لجنة الأوراق المالية والبورصات الأمريكية (SEC) على إدخال وظيفة التحصيص (Staking) لصناديق المؤشرات المتداولة الفورية لإيثريوم، سيتمكن مديرو الصناديق من توليد عائد إضافي للمستثمرين دون الحاجة لتشغيل عقد بأنفسهم. بذلك تتحول صناديق المؤشرات المتداولة الفورية لإيثريوم من أدوات تتبع الأسعار إلى منتجات استثمارية ذات دخل سلبي.

ويعد ذلك اختلافاً جوهرياً عن صناديق المؤشرات المتداولة الفورية للبيتكوين، إذ لا توجد آلية عائد أصلية لدى البيتكوين بينما يمكن لصناديق إيثريوم أن توفر "عائداً" مما يجعلها أكثر جاذبية في السوق.

2. ارتفاع مشاركة خزائن الشركات والمؤسسات

تشير تقديرات JP Morgan إلى أن نحو 10 شركات مدرجة أضافت إيثريوم إلى ميزانياتها العمومية، وتمثل هذه الحيازات حوالى 2.3% من المعروض المتداول من ETH.

الأهم أن بعض الشركات تجاوزت مجرد الاحتفاظ وبدأت بالمشاركة العملية:

- تشغيل عقد تدقيق للحصول على مكافآت مباشرة من التحصيص (Staking).

- استخدام استراتيجيات التحصيص السائل أو تقنيات التمويل اللامركزي (DeFi) لتحقيق عوائد إضافية عبر بروتوكولات الإيثريوم.

يمثل هذا التحول انتقال إيثريوم من أصل مضاربي إلى أداة تخصيص مؤسسي طويلة الأجل—وهو ما لم يحققه البيتكوين حتى الآن.

تساهم خزائن الشركات في تعزيز قاعدة رأس المال والاستقرار وزيادة أساس التقييم لإيثريوم في السوق.

3. تيسير السياسات التنظيمية لرموز التحصيص السائل (LSTs)

ظلّت لجنة الأوراق المالية والبورصات (SEC) تثير مخاوف بشأن الامتثال لرموز التحصيص السائل (LSTs) مثل Lido وRocket Pool؛ مما أثار توقعات باحتمال تصنيفها كأوراق مالية، ما كان سيحد من مشاركة المؤسسات الكبرى.

إلا أن اللجنة، مؤخراً، أشارت عبر موظفيها إلى أنها قد لا تعتبر هذه الرموز أوراقاً مالية، مما أضفى وضوحاً كبيراً؛ ورغم عدم ترسيخ ذلك قانونياً حتى الآن، فقد خفف من مخاوف المؤسسات بشكل ملحوظ.

تراجع مخاطر الامتثال شجع رأس المال المتردد على التحرك بوتيرة أسرع نحو أسواق التحصيص (Staking) والمشتقات ذات الصلة بإيثريوم.

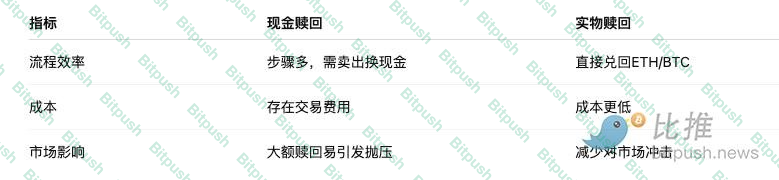

4. تطوير آلية استرداد صناديق المؤشرات: اعتماد الاسترداد العيني

وافقت لجنة الأوراق المالية والبورصات (SEC) مؤخراً على تطبيق آلية الاسترداد العيني لصناديق المؤشرات المتداولة الفورية للبيتكوين وإيثريوم، ما يتيح للمستثمرين المؤسسيين استبدال أسهم الصندوق بشكل مباشر بكمية معادلة من البيتكوين أو الإيثريوم دون الحاجة لبيعها نقداً.

توفر هذه الخطوة ثلاث مزايا رئيسية:

- كفاءة أعلى—توفير الوقت وخفض التكاليف.

- سيولة أكبر—ربط مباشر بين صناديق المؤشرات والسوق الفوري.

- تأثير سوقي أقل—خفض احتمالات التصفيات الكبيرة عند الاسترداد.

ورغم استفادة كلا من بيتكوين وإيثريوم من هذه المنظومة، إلا أن انخفاض ملكية المؤسسات والشركات لدى إيثريوم يمنحه مساحة أكبر للنمو وتأثيراً هامشياً أقوى مستقبلاً.

ثالثاً: التوقعات—هل تجاوزت إمكانات إيثريوم البيتكوين؟

يشير تقرير JP Morgan إلى أن البيتكوين لا يزال المخزن الرئيسي للقيمة الرقمية، ولكن مسار نمو إيثريوم أكثر اتساعاً:

- تبني صناديق المؤشرات: لا تزال أصول صناديق المؤشرات المتداولة الفورية لإيثريوم أقل من البيتكوين، لكن مع إضافة وظيفة التحصيص (Staking)، يُتوقع تدفق رأس مال طويل الأجل أكبر.

- اعتماد الشركات: استقطب البيتكوين اهتماماً واسعاً من المؤسسات والشركات في حين لا يزال إيثريوم في مراحل التبني الأولى—ما يمنحه فرص نمو هائلة.

- التمويل اللامركزي (DeFi) والمنظومة: إيثريوم يخدم كعمود فقري لعالم التمويل اللامركزي (DeFi)، الرموز غير القابلة للاستبدال (NFTs)، العملات المستقرة، الحوسبة الذكية على السلسلة وغيرها—بما يوفّر نطاقاً أوسع من الاستخدامات.

خلاصة القول، يُنظر إلى البيتكوين باعتباره "ذهباً رقمياً"، بينما يظهر إيثريوم بسرعة كمحرك رئيسي للاقتصاد الرقمي.

رابعاً: الخاتمة

يشير تحليل JP Morgan إلى أن قوة إيثريوم الأخيرة تعود إلى تأثيرات تنظيمية إيجابية، وتحسين هيكل صناديق المؤشرات المتداولة، ونمو التبني المؤسسي، وإمكانية توليد العائدات.

ومع استمرار تطور آليات صناديق المؤشرات المتداولة، وزيادة تراكم الشركات لـ ETH، ومع توقع وضوح السياسات الأمريكية مستقبلاً، قد يغلق إيثريوم الفجوة السوقية مع البيتكوين بل وقد يتجاوزها.

بالنسبة للمستثمرين، يُعد هذا المسار انتقالاً في رأس المال ونقطة تحول محتملة لسوق العملات الرقمية بأكمله—

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟