El análisis exhaustivo de JP Morgan: ¡Cuatro factores decisivos que llevan a Ethereum a superar a Bitcoin!

Según el informe más reciente de JPMorgan, los analistas de Wall Street atribuyen este fenómeno a cuatro factores clave: la mejora en la estructura de los ETF, el aumento de las tesorerías corporativas en Ethereum, una postura regulatoria más favorable y la futura aprobación potencial de funciones de staking. Estos factores no solo explican el buen comportamiento reciente de Ethereum, sino que también apuntan a que su potencial de crecimiento podría ser aún mayor a medio y largo plazo.

I. Entorno de mercado: Doble efecto de la política y los flujos de capital

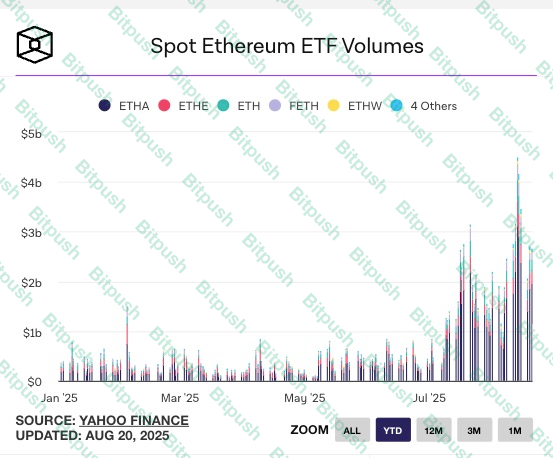

En julio, el Congreso de Estados Unidos aprobó la ley GENIUS Act Stablecoin, lo que supuso un impulso regulatorio importante para el sector de las criptomonedas. En ese mismo mes, los ETF de Ethereum al contado recibieron entradas récord de fondos por valor de 5,4 mil millones de dólares, casi igualando las cifras alcanzadas por los ETF de Bitcoin.

Sin embargo, en agosto, los ETF de Bitcoin sufrieron ligeras salidas de capital, mientras que los ETF de Ethereum continuaron registrando entradas netas. Esta diferencia en los flujos de fondos fue el motor del mejor desempeño de Ethereum en comparación con Bitcoin.

Por otro lado, los mercados esperan la votación de septiembre sobre el “Crypto Market Structure Bill”. Entre los inversores hay consenso en que podría ser otro punto de inflexión importante, similar al impacto regulatorio sobre las stablecoins. La combinación del factor político y las expectativas del mercado está impulsando rápidamente la posición de Ethereum en los mercados de capital.

II. Cuatro factores clave: ¿Por qué Ethereum supera a Bitcoin?

Nikolaos Panigirtzoglou, analista de JPMorgan, y su equipo han identificado los cuatro principales motores detrás del buen comportamiento de Ethereum:

1. Posible aprobación del staking nativo

Una de las características más relevantes del ecosistema de Ethereum es su mecanismo de proof-of-stake (PoS). Para gestionar un nodo validador es necesario disponer de un mínimo de 32 ETH, una cifra elevada tanto para inversores institucionales como minoristas.

Si la SEC opta por permitir la participación en staking de los ETF de Ethereum al contado, los gestores de fondos podrán generar rendimiento adicional para los inversores, sin que estos tengan que operar sus propios nodos. Así, los ETF spot de ETH dejarán de ser simples instrumentos de seguimiento de precios para convertirse en productos pasivos con generación de rentabilidad.

Esta capacidad marca una diferencia fundamental respecto a los ETF sobre Bitcoin: Bitcoin carece de mecanismos nativos de generación de rendimiento, mientras que los ETF de Ethereum podrían incorporar la función de “yield”, lo que reforzaría su atractivo en el mercado.

2. Aumento de la tesorería corporativa y participación directa

Según datos de JPMorgan, cerca de 10 empresas cotizadas han añadido Ethereum a sus balances, lo que representa aproximadamente el 2,3 % del suministro circulante de ETH.

Lo relevante es que algunas empresas van más allá del “comprar y mantener” y participan activamente en el ecosistema:

- Operan nodos validadores para obtener recompensas de staking.

- Utilizan estrategias de staking líquido o DeFi, desplegando ETH en protocolos para conseguir retornos adicionales.

Este proceso muestra cómo Ethereum ha evolucionado, pasando de ser un activo especulativo a convertirse en una herramienta sólida de asignación para tesorería corporativa, un paso que Bitcoin aún no ha consolidado.

La implicación de las tesorerías corporativas proporciona una base de capital estable y a largo plazo, fortaleciendo el anclaje de valor de Ethereum en el mercado.

3. Relajación regulatoria para los tokens de staking líquido

Durante años, la SEC ha planteado dudas sobre el cumplimiento regulatorio de los tokens de staking líquido (LST) como Lido y Rocket Pool, ante la posibilidad de que se clasificaran como valores y se limitase la entrada institucional.

Recientemente, sin embargo, el equipo de la SEC ha indicado que posiblemente no considere estos tokens como valores, aportando una claridad imprescindible. Aunque esta postura todavía no está recogida por ley, ha disipado en gran medida las dudas de los inversores institucionales.

Con la reducción de los riesgos regulatorios, el capital que se mantenía a la espera ahora tiene más incentivos para entrar de forma rápida y masiva en los mercados de staking y derivados de Ethereum.

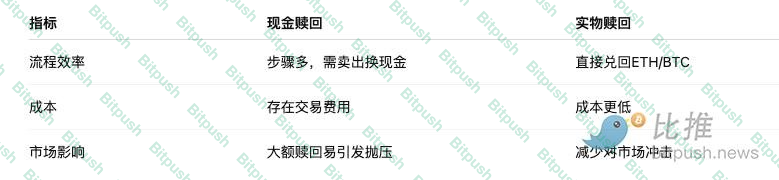

4. Mejora del mecanismo de redención de ETF: Redenciones in-kind aprobadas

La SEC ha autorizado recientemente los mecanismos de redención in-kind para los ETF spot de Bitcoin y Ethereum. Esto permite a los inversores institucionales canjear sus participaciones retirando directamente Bitcoin o Ethereum equivalente, sin necesidad de liquidar en efectivo previamente.

Esta innovación aporta tres ventajas fundamentales:

- Mayor eficiencia: permite ahorrar tiempo y reducir costes operativos.

- Liquidez mejorada: conecta de forma directa el mercado ETF con el mercado spot.

- Menor impacto de mercado: reduce el riesgo de ventas masivas en los procesos de redención.

Pese a que tanto Bitcoin como Ethereum se benefician de este modelo, la menor presencia institucional y corporativa actual de Ethereum ofrece mayor margen de expansión y un impacto marginal más relevante de cara al futuro.

III. Perspectivas: ¿Ha superado Ethereum el potencial de Bitcoin?

Según JPMorgan, aunque Bitcoin sigue siendo el principal depósito de valor en el mercado cripto, el potencial de crecimiento de Ethereum es sensiblemente más amplio:

- Adopción de ETF: Los activos en ETF ETH aún son menores que los de BTC, pero la función de staking podría atraer mucho más capital a largo plazo.

- Adopción corporativa: Bitcoin ya ha sido ampliamente adoptado por empresas e instituciones, mientras que Ethereum está en una fase incipiente, lo que le deja un amplio margen de crecimiento.

- DeFi y ecosistema: Ethereum no es solo un activo digital, sino también la base de DeFi, NFT, stablecoins, computación en cadena con IA y mucho más, ampliando enormemente las posibilidades de uso.

En definitiva, Bitcoin representa el “oro digital” y Ethereum está consolidándose como la “infraestructura de la economía digital”.

IV. Conclusión

La investigación de JPMorgan subraya que la fortaleza reciente de Ethereum no se debe a la especulación a corto plazo, sino al efecto combinado de avances regulatorios positivos, mejoras en los ETF, mayor implicación institucional y potencial de rentabilidad.

A medida que los mecanismos de ETF se consolidan y las tesorerías corporativas acumulan ETH, junto con la posible confirmación regulatoria futura por parte de la SEC, Ethereum podría igualar — e incluso superar — el liderazgo de mercado de Bitcoin próximamente.

Para los inversores, esta tendencia implica no solo una rotación de capital sino también un potencial punto de inflexión para el ecosistema cripto en su conjunto, pasando de un enfoque único en el depósito de valor a un sistema de aplicaciones multidimensional.

En este nuevo ciclo de las criptomonedas, Bitcoin mantendrá su estatus de “oro digital”, pero Ethereum está emergiendo como el verdadero “corazón de la economía digital”.

Aviso legal:

- Este artículo es una republicación de BitpushNews. Los derechos de autor corresponden al autor original BitpushNews. Si tienes alguna duda sobre esta republicación, contacta con el equipo de Gate Learn, y resolveremos el asunto según nuestro procedimiento.

- Aviso legal: Las opiniones y comentarios expresados en este artículo son únicamente del autor y no representan asesoramiento de inversión.

- Las traducciones a distintos idiomas han sido realizadas por el equipo de Gate Learn. Queda prohibida la copia, distribución o plagio de los artículos traducidos sin la atribución explícita a Gate.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?