[Divisas] Razones para la pausa en la apreciación del yen debido al "shock de los datos de empleo" | Informe diario de divisas de Tsune Yoshida | Media útil de información de inversión y dinero de Monex Securities

La reducción de la diferencia de tasas de interés tras el "shock de los datos de empleo" se ha estabilizado

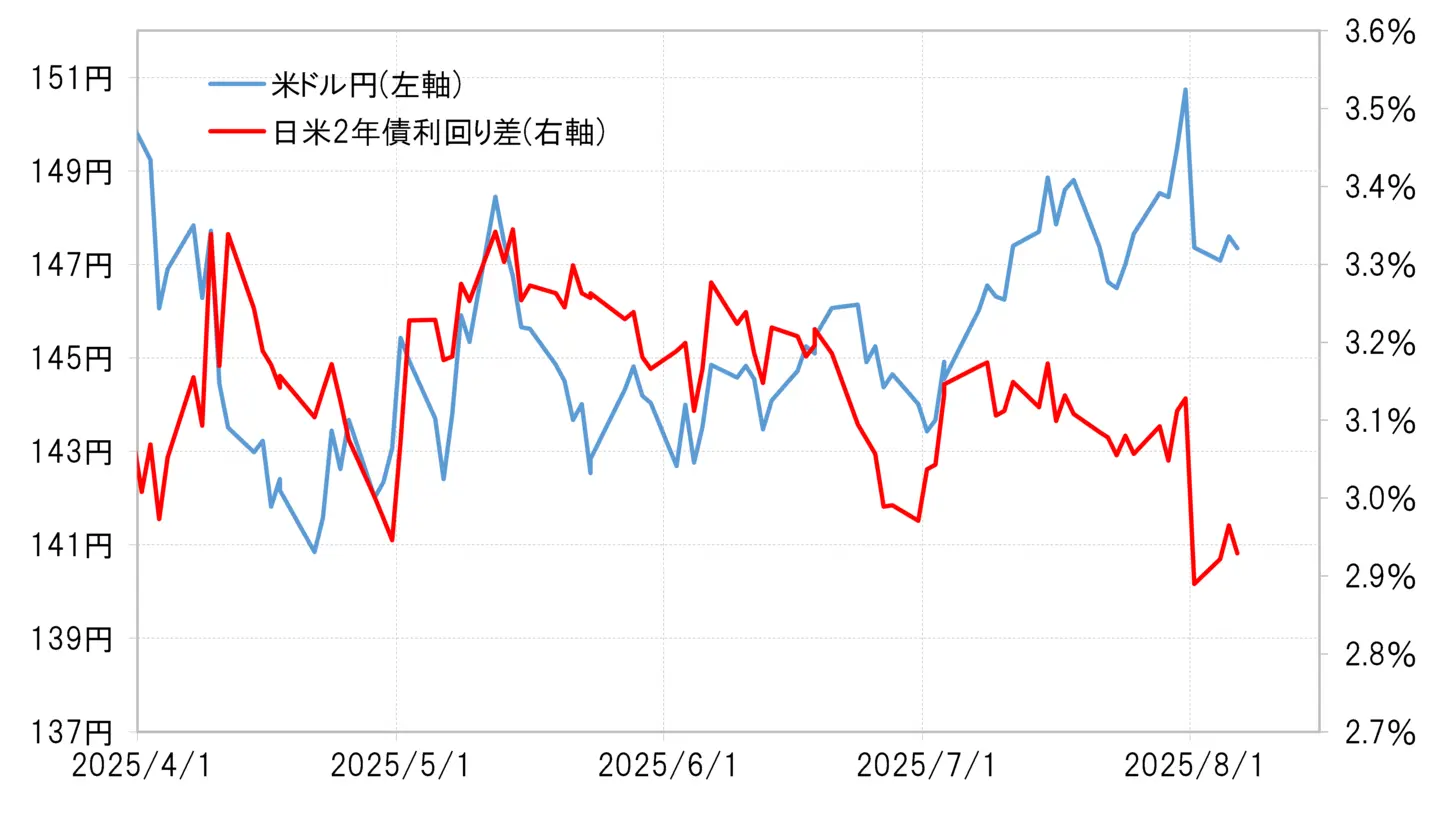

El 1 de agosto, el dólar estadounidense/japonés cayó aproximadamente 3 yenes, lo que se denominó "shock de los datos de empleo", pero después del inicio de la semana, a partir del 4 de agosto, continuó cayendo varias veces hasta el rango de 146 yenes, aunque se desarrolló de manera relativamente más estable. La razón de esto podría ser que la rápida contracción de la diferencia de tasas de interés entre Japón y EE. UU. (ventaja del dólar estadounidense y desventaja del yen) provocada por el "shock de los datos de empleo" se ha estabilizado (ver gráfico 1).

【Figura 1】Dólar estadounidense/Yen y diferencia de rendimiento de bonos a 2 años de EE. UU. y Japón (desde abril de 2025)

Fuente: Elaborado por Monex Securities a partir de datos de Refinitiv

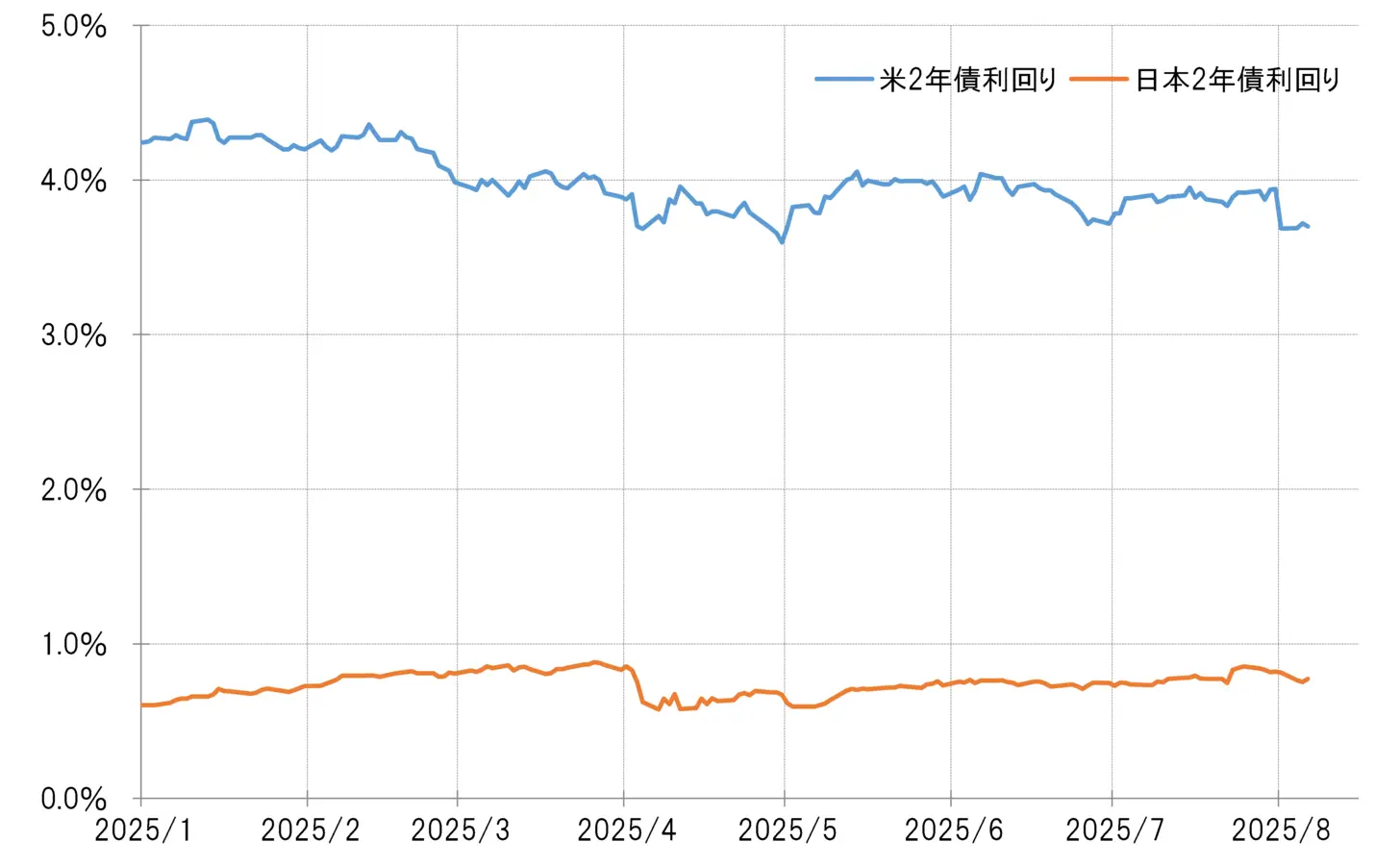

¿Por qué entonces la reducción de la diferencia de tasas de interés entre Japón y Estados Unidos se ha detenido desde esta semana (semana del 4 de agosto)? La principal razón es que la rápida caída de las tasas de interés estadounidenses provocada por el "shock de los datos de empleo" se ha estabilizado. El rendimiento de los bonos del Tesoro a 2 años de EE. UU., que refleja la política monetaria, cayó drásticamente de alrededor del 3.9% antes de la publicación de los datos de empleo a cerca del 3.7% después de la publicación, una disminución significativa de más de 0.2%, pero esta semana ha continuado la tendencia a la estabilización (ver gráfico 2).

Entonces, ¿por qué el rendimiento de los bonos del Tesoro a 2 años de EE. UU. se ha mantenido bajo esta semana?

【Figura 2】 Rendimiento de los bonos a 2 años de Japón y EE. UU. (a partir de enero de 2025)

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Incorpora la reanudación de recortes de tasas tempranas en solo un día = "Shock de estadísticas de empleo"

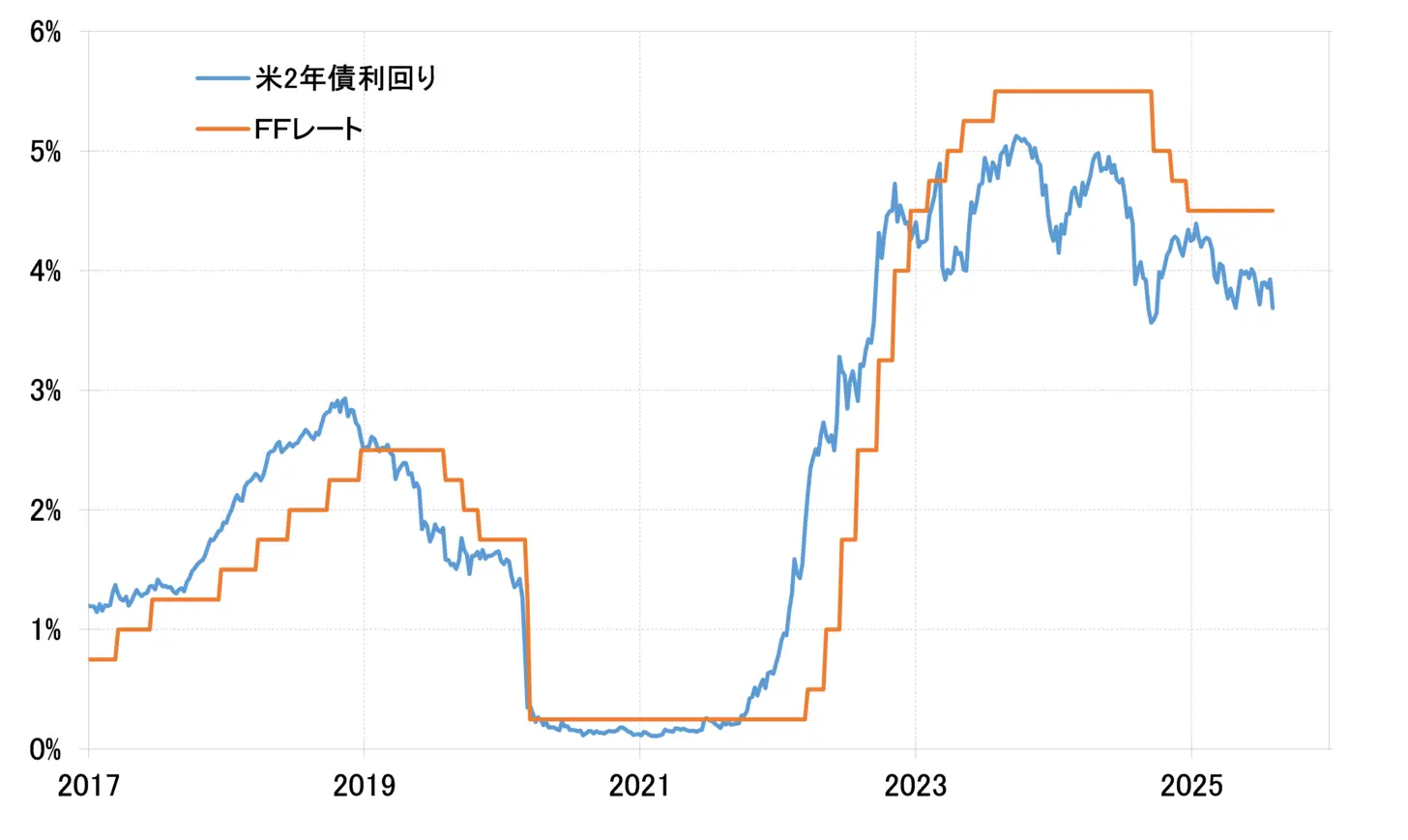

Como se mencionó anteriormente, el rendimiento de los bonos del Tesoro a 2 años de EE. UU. se mueve incorporando la política monetaria. Por lo tanto, cuando se fortalece la percepción de que la tasa de interés de política monetaria de EE. UU., que es la tasa FF, se reducirá pronto, tiende a bajar significativamente anticipando la disminución de la tasa FF (ver gráfico 3).

【Gráfico 3】Tasa FF y rendimiento de los bonos a 2 años de EE. UU. (2017 en adelante)

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Cabe mencionar que desde agosto de 2019, en el primer mandato de Trump, la Fed comenzó a reducir las tasas de interés bajo la explicación de "reducción preventiva de tasas". Antes de que comenzara la reducción, el rendimiento de los bonos a 2 años de EE. UU. estaba por debajo del límite superior de la tasa de fondos federales en más del 0.7%.

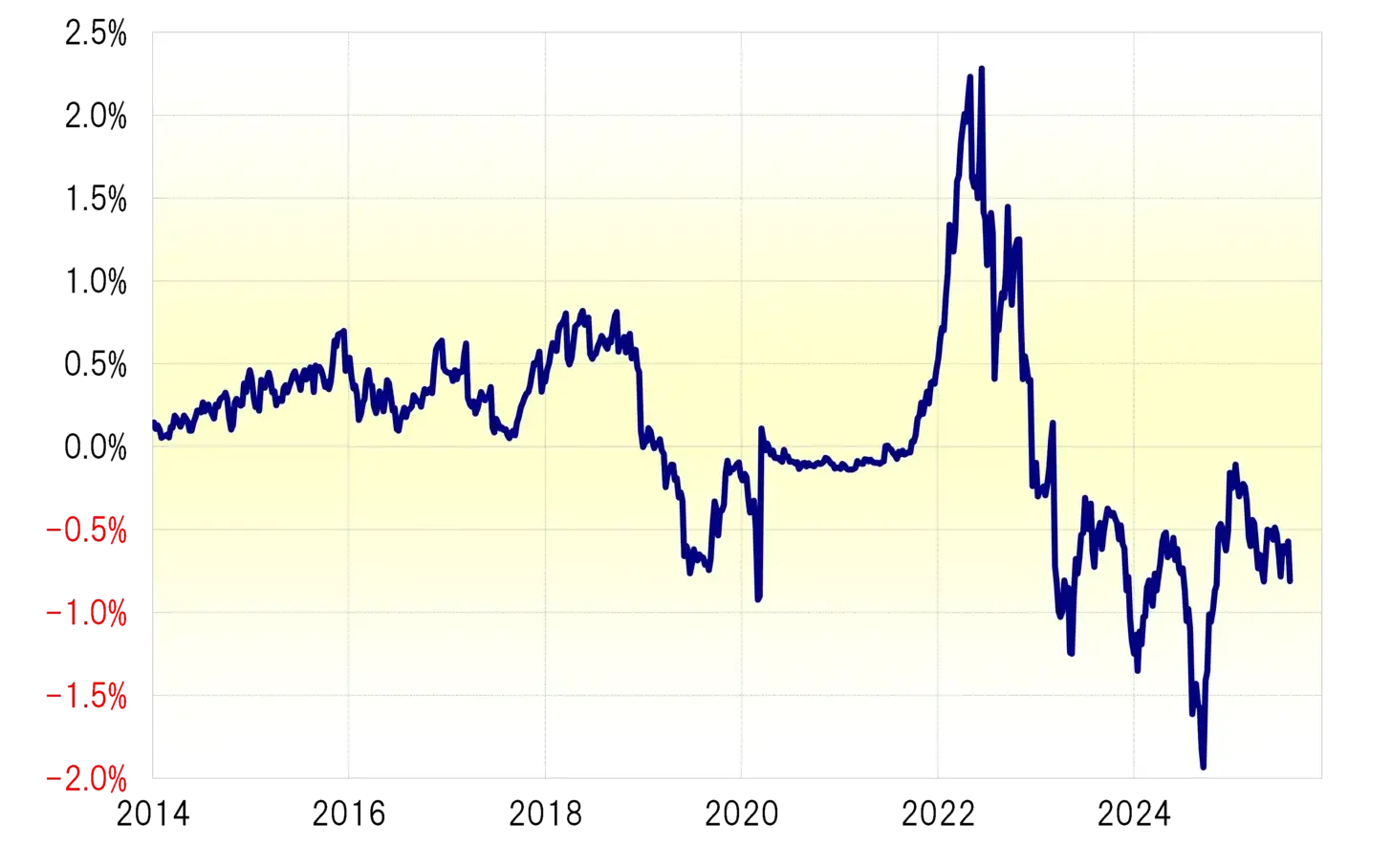

Y esta vez, tras el "shock de los datos de empleo", el rendimiento de los bonos del Tesoro a 2 años de EE.UU. cayó repentinamente a alrededor del 3.7%. Dado que el límite superior del objetivo de la tasa FF actual es del 4.5%, se encuentra por debajo de eso en aproximadamente 0.8% (ver gráfico 4). Teniendo en cuenta el ejemplo del inicio de la reducción de tasas en agosto de 2019, ¿podría ser que el rendimiento de los bonos a 2 años de EE.UU. haya caído hasta el punto de anticipar un reinicio temprano de la reducción de tasas tras el "shock de los datos de empleo"? Por lo tanto, al inicio de la semana, la caída del rendimiento de los bonos a 2 años de EE.UU. también se detuvo, y eso llevó a una pausa en la reducción de la diferencia de tasas de interés entre EE.UU. y Japón, lo que también llevó a que el dólar estadounidense / yen japonés se estabilizara.

【Gráfico 4】El spread entre la tasa FF y el rendimiento de los bonos a 2 años de EE. UU. (2014 en adelante)

Fuente: Datos de Refinitiv elaborados por Monex Securities.

¿Es posible un nuevo descenso de la tasa de interés en EE. UU. y una depreciación del dólar estadounidense frente al yen?

Si el rendimiento de los bonos del gobierno de EE. UU. a 2 años ha caído hasta incorporar un reinicio anticipado de recortes de tasas, no se puede decir que no habrá más caídas en las tasas de interés en EE. UU. Antes de comenzar un recorte significativo de 0.5% en septiembre de 2024, el rendimiento de los bonos a 2 años se situó casi 2% por debajo del límite máximo de la tasa de los fondos federales.

Al considerar estas cosas, la posibilidad de reanudar la reducción de tasas en el próximo FOMC (Comité Federal de Mercado Abierto de EE.UU.) en septiembre aumenta aún más, y también surge la posibilidad de una "reducción de tasas de emergencia" que se adelante. Además, si surge la posibilidad de una reducción de tasas significativa del 0.5%, el rendimiento de los bonos a 2 años de EE.UU. podría bajar aún más, y como resultado, la diferencia de tasas entre EE.UU. y Japón se reduciría aún más. Esto podría ser un indicio de que la apreciación del yen y la depreciación del dólar estadounidense podrían resurgir.

Ver originales

Esta página puede contener contenido de terceros, que se proporciona únicamente con fines informativos (sin garantías ni declaraciones) y no debe considerarse como un respaldo por parte de Gate a las opiniones expresadas ni como asesoramiento financiero o profesional. Consulte el Descargo de responsabilidad para obtener más detalles.

[Divisas] Razones para la pausa en la apreciación del yen debido al "shock de los datos de empleo" | Informe diario de divisas de Tsune Yoshida | Media útil de información de inversión y dinero de Monex Securities

La reducción de la diferencia de tasas de interés tras el "shock de los datos de empleo" se ha estabilizado

El 1 de agosto, el dólar estadounidense/japonés cayó aproximadamente 3 yenes, lo que se denominó "shock de los datos de empleo", pero después del inicio de la semana, a partir del 4 de agosto, continuó cayendo varias veces hasta el rango de 146 yenes, aunque se desarrolló de manera relativamente más estable. La razón de esto podría ser que la rápida contracción de la diferencia de tasas de interés entre Japón y EE. UU. (ventaja del dólar estadounidense y desventaja del yen) provocada por el "shock de los datos de empleo" se ha estabilizado (ver gráfico 1).

【Figura 1】Dólar estadounidense/Yen y diferencia de rendimiento de bonos a 2 años de EE. UU. y Japón (desde abril de 2025) Fuente: Elaborado por Monex Securities a partir de datos de Refinitiv

¿Por qué entonces la reducción de la diferencia de tasas de interés entre Japón y Estados Unidos se ha detenido desde esta semana (semana del 4 de agosto)? La principal razón es que la rápida caída de las tasas de interés estadounidenses provocada por el "shock de los datos de empleo" se ha estabilizado. El rendimiento de los bonos del Tesoro a 2 años de EE. UU., que refleja la política monetaria, cayó drásticamente de alrededor del 3.9% antes de la publicación de los datos de empleo a cerca del 3.7% después de la publicación, una disminución significativa de más de 0.2%, pero esta semana ha continuado la tendencia a la estabilización (ver gráfico 2).

Fuente: Elaborado por Monex Securities a partir de datos de Refinitiv

¿Por qué entonces la reducción de la diferencia de tasas de interés entre Japón y Estados Unidos se ha detenido desde esta semana (semana del 4 de agosto)? La principal razón es que la rápida caída de las tasas de interés estadounidenses provocada por el "shock de los datos de empleo" se ha estabilizado. El rendimiento de los bonos del Tesoro a 2 años de EE. UU., que refleja la política monetaria, cayó drásticamente de alrededor del 3.9% antes de la publicación de los datos de empleo a cerca del 3.7% después de la publicación, una disminución significativa de más de 0.2%, pero esta semana ha continuado la tendencia a la estabilización (ver gráfico 2).

Entonces, ¿por qué el rendimiento de los bonos del Tesoro a 2 años de EE. UU. se ha mantenido bajo esta semana?

【Figura 2】 Rendimiento de los bonos a 2 años de Japón y EE. UU. (a partir de enero de 2025) Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Incorpora la reanudación de recortes de tasas tempranas en solo un día = "Shock de estadísticas de empleo"

Como se mencionó anteriormente, el rendimiento de los bonos del Tesoro a 2 años de EE. UU. se mueve incorporando la política monetaria. Por lo tanto, cuando se fortalece la percepción de que la tasa de interés de política monetaria de EE. UU., que es la tasa FF, se reducirá pronto, tiende a bajar significativamente anticipando la disminución de la tasa FF (ver gráfico 3).

【Gráfico 3】Tasa FF y rendimiento de los bonos a 2 años de EE. UU. (2017 en adelante) Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Cabe mencionar que desde agosto de 2019, en el primer mandato de Trump, la Fed comenzó a reducir las tasas de interés bajo la explicación de "reducción preventiva de tasas". Antes de que comenzara la reducción, el rendimiento de los bonos a 2 años de EE. UU. estaba por debajo del límite superior de la tasa de fondos federales en más del 0.7%.

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Cabe mencionar que desde agosto de 2019, en el primer mandato de Trump, la Fed comenzó a reducir las tasas de interés bajo la explicación de "reducción preventiva de tasas". Antes de que comenzara la reducción, el rendimiento de los bonos a 2 años de EE. UU. estaba por debajo del límite superior de la tasa de fondos federales en más del 0.7%.

Y esta vez, tras el "shock de los datos de empleo", el rendimiento de los bonos del Tesoro a 2 años de EE.UU. cayó repentinamente a alrededor del 3.7%. Dado que el límite superior del objetivo de la tasa FF actual es del 4.5%, se encuentra por debajo de eso en aproximadamente 0.8% (ver gráfico 4). Teniendo en cuenta el ejemplo del inicio de la reducción de tasas en agosto de 2019, ¿podría ser que el rendimiento de los bonos a 2 años de EE.UU. haya caído hasta el punto de anticipar un reinicio temprano de la reducción de tasas tras el "shock de los datos de empleo"? Por lo tanto, al inicio de la semana, la caída del rendimiento de los bonos a 2 años de EE.UU. también se detuvo, y eso llevó a una pausa en la reducción de la diferencia de tasas de interés entre EE.UU. y Japón, lo que también llevó a que el dólar estadounidense / yen japonés se estabilizara.

【Gráfico 4】El spread entre la tasa FF y el rendimiento de los bonos a 2 años de EE. UU. (2014 en adelante) Fuente: Datos de Refinitiv elaborados por Monex Securities.

Fuente: Datos de Refinitiv elaborados por Monex Securities.

¿Es posible un nuevo descenso de la tasa de interés en EE. UU. y una depreciación del dólar estadounidense frente al yen?

Si el rendimiento de los bonos del gobierno de EE. UU. a 2 años ha caído hasta incorporar un reinicio anticipado de recortes de tasas, no se puede decir que no habrá más caídas en las tasas de interés en EE. UU. Antes de comenzar un recorte significativo de 0.5% en septiembre de 2024, el rendimiento de los bonos a 2 años se situó casi 2% por debajo del límite máximo de la tasa de los fondos federales.

Al considerar estas cosas, la posibilidad de reanudar la reducción de tasas en el próximo FOMC (Comité Federal de Mercado Abierto de EE.UU.) en septiembre aumenta aún más, y también surge la posibilidad de una "reducción de tasas de emergencia" que se adelante. Además, si surge la posibilidad de una reducción de tasas significativa del 0.5%, el rendimiento de los bonos a 2 años de EE.UU. podría bajar aún más, y como resultado, la diferencia de tasas entre EE.UU. y Japón se reduciría aún más. Esto podría ser un indicio de que la apreciación del yen y la depreciación del dólar estadounidense podrían resurgir.