La suite de l’affaire Curve : Yield Basis, un nouveau paradigme pour les rendements des stablecoins

L’expansion du trading de stablecoins au-delà d’Ethena

Suivez @YBSBarker pour des conseils éclairés sur les stratégies de rendement à l’ère de l’explosion du crédit des stablecoins.

Après l’effondrement de Luna-UST, les stablecoins algorithmiques ont disparu. Le modèle CDP (DAI, GHO, crvUSD) incarnait l’espoir, mais sous la domination de l’USDT et de l’USDC, c’est Ethena, avec son système indexé sur les rendements, qui a percé—contournant l’inefficacité capitalistique de la surcollatéralisation et exploitant les rendements natifs pour ouvrir de nouveaux horizons à la DeFi.

À l’inverse, Curve a bâti sa suprématie initiale sur le trading de stablecoins, s’est ensuite diversifié dans le prêt avec Llama Lend et a lancé son propre stablecoin (crvUSD). Pourtant, alors qu’Aave domine, l’émission de crvUSD peine à dépasser 100 millions de dollars, le cantonnant à un second plan.

Cependant, avec l’essor d’Ethena, Aave et Pendle, le dernier projet de Curve, Yield Basis, s’attaque désormais au marché croissant des stablecoins—par le trading avec effet de levier. L’objectif : résoudre un problème structurel des AMM DEX—la perte impermanente (IL).

Approches unilatérales pour éliminer la perte impermanente

Dernière innovation de Curve : « Votre BTC nous appartient désormais. Protégez-le grâce à votre YB. »

Yield Basis concentre toute la renaissance DeFi—liquidity mining, pre-mining, Curve War, staking, veTokens, LP Tokens et boucles à effet de levier. Tout l’esprit DeFi réuni dans un protocole.

Michael Egorov, fondateur de Curve, a marqué l’innovation des AMM en perfectionnant la formule x*y=k d’Uniswap à travers les algorithmes stableswap et cryptoswap, optimisant ainsi le trading de stablecoins et l’efficacité du capital.

Le trading massif de stablecoins sur Curve a fait du protocole une brique fondamentale de l’infrastructure on-chain pour USDC, USDT, DAI, etc. Avant l’arrivée de Pendle, Curve était l’acteur central du trading on-chain de stablecoins. Le crash d’UST a d’ailleurs été précipité par la fuite de liquidité hors de Curve.

En matière de tokenomics, Curve a inventé le modèle veToken et, avec le mécanisme « bribery » de Convex, a transformé veCRV en un véritable actif. Mais après quatre ans de verrouillage, la plupart des porteurs de $CRV n’ont connu qu’amertume.

La montée en puissance de Pendle et Ethena a fragilisé la position de Curve. Pour USDe, les couvertures se font sur CEX, le rendement transite par sUSDe et la valeur centrale du trading de stablecoins s’amenuise.

La première contre-attaque de Curve fut l’événement Resupply en 2024, initié avec Convex et Yearn Fi—un mouvement d’envergure qui s’est soldé par un fiasco, marquant le premier vrai revers de Curve.

Même si Resupply n’était pas officiellement un projet Curve, son échec a terni la réputation du protocole. Si Curve ne riposte pas, il risque de manquer la prochaine révolution des stablecoins.

En cohérence avec sa philosophie, Yield Basis ne cible ni directement les stablecoins, ni les marchés du prêt, mais s’attaque à la perte impermanente sur les AMM DEX. Mais clarifions : le but n’est pas de supprimer la perte impermanente, mais de tirer profit de l’émission crvUSD à travers ce levier.

Qu’est-ce que la perte impermanente ? Les liquidity providers (LP) remplacent les market makers traditionnels en fournissant une « liquidité bilatérale » aux paires AMM DEX, rémunérés par les commissions. Pour une pool BTC/crvUSD, il faut fournir 1 BTC et 1 crvUSD (en considérant 1 BTC = 1 $) pour une valeur totale de 2 $.

Le prix du BTC, p, est y/x. On pose p = y/x. Si le prix du BTC double à 2 $, des opportunités d’arbitrage apparaissent :

Pool A : des arbitragistes paient 1 $ pour 1 BTC. Le LP vend alors son BTC et se retrouve avec 2 $.

Pool B : dans la pool B désormais valorisée à 2 $, les arbitragistes peuvent vendre et dégager 1 $ de profit (2 $ - 1 $).

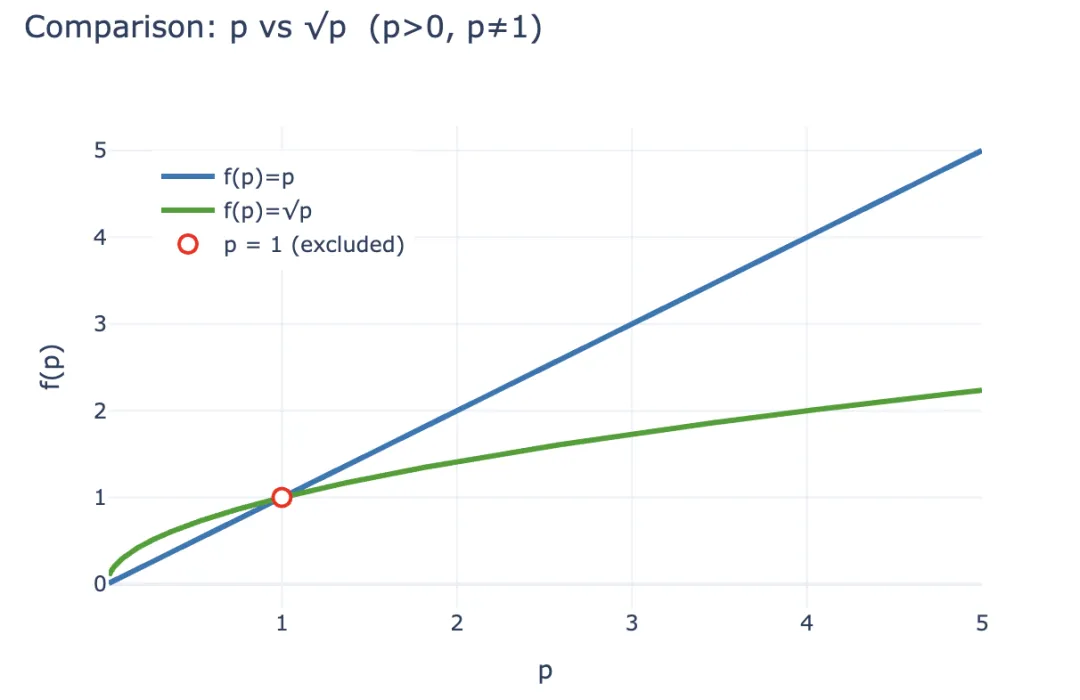

Ce profit est prélevé sur les LP de la pool A. Après arbitrage, la valeur du LP est de LP(p) = 2√p (x et y fonction de p). En détenant 1 BTC + 1 crvUSD, sa valeur serait LP_hold(p) = p + 1.

Pour p > 0 et p ≠ 1, on a toujours 2√p < p + 1 : l’arbitrage enrichit l’un en appauvrissant l’autre. Cette mécanique incite les LP à retirer leur mise et simplement conserver les actifs, forçant les AMM à attirer la liquidité par des frais et des incitations supplémentaires. D’où la suprématie des CEX en spot trading.

Légende : Perte impermanente

Source : @yieldbasis

À l’échelle de l’économie on-chain, la perte impermanente relève de l’arithmétique : en fournissant de la liquidité, les LP renoncent au « hold ». Dans les faits, il s’agit surtout d’une perte d’évaluation : les LP perçoivent des commissions de trading supérieures au simple holding BTC.

Yield Basis renverse la logique. Plutôt que d’augmenter la liquidité ou de surmajorer les frais, le protocole se concentre sur « l’efficacité du market making ». Pour rappel : face à p+1 pour les holders, les LP n’atteignent que 2√p. Mais côté rendement, pour un investissement initial de 2 $ converti en 2√p, chaque dollar rapporte √p. En holding, le retour est p.

À partir de 2 $ investis et d’un gain de prix de 100 %, cela donne :

- • Gain absolu : 2 $ = 1 BTC (1 $) + 1 crvUSD → 2√2 $ (l’arbitrage empoche la différence)

- • Gain relatif : 2 $ = 1 BTC (1 $) + 1 crvUSD → √2 USD

Yield Basis cherche à faire passer le rendement du LP de √p à p—cumulant frais de trading et valorisation. Comment ? En « carrant » l’équation : c’est un effet de levier 2x—tout déséquilibre fragiliserait le système.

Légende : p vs √p—Évolution de la valeur LP

Source : @zuoyeweb3

En résumé, un BTC déployé donne le double de force de market making, le BTC devient la seule référence de rendement—plus de partage avec crvUSD. Le rendement s’élève de √p à p.

Yield Basis a d’ailleurs levé 5 millions de dollars en février—preuve de l’adhésion des fonds à cette approche.

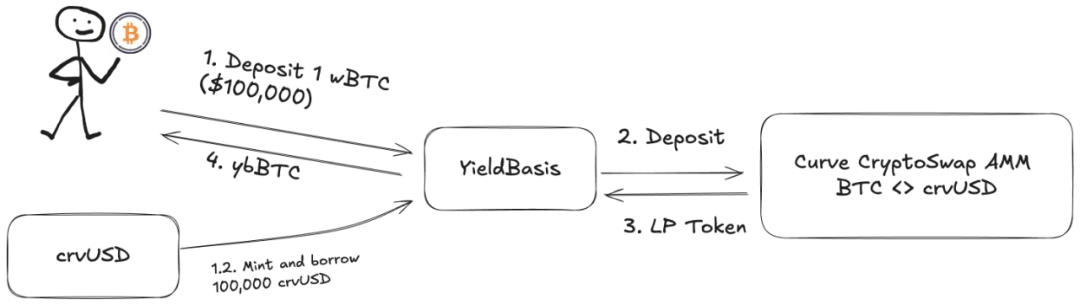

Mais attention : la liquidité doit toujours être bilatérale dans la pool BTC/crvUSD, impossible d’apporter seulement du BTC. Llama Lend et crvUSD répondent à cette contrainte grâce à une architecture de prêt dual :

- Les utilisateurs déposent (cbBTC/tBTC/wBTC) pour 500 BTC. YB (Yield Basis) emprunte 500 crvUSD via des flash loans—pas un CDP classique (ratio de collatéral habituel : 200 %).

- YB dépose 500 BTC et 500 crvUSD dans la pool Curve BTC/crvUSD et émet du $ybBTC comme part de liquidité.

- YB utilise ces 1 000 $ de parts LP comme collatéral pour emprunter 500 crvUSD supplémentaires auprès du CDP Llama Lend, puis rembourse le prêt initial.

- L’utilisateur reçoit 1 000 $ de ybBTC, Llama Lend détient 1 000 $ de collatéral et le premier prêt est soldé ; la pool Curve gagne 500 BTC et 500 crvUSD supplémentaires.

Légende : Fonctionnement de YB

Source : @yieldbasis

À la fin, 500 BTC soldent leur prêt et créent 1 000 $ de parts LP, ce qui correspond à une exposition 2x. Ce prêt miroir, essentiel, est porté par YB qui fait l’intermédiaire. Au final, YB assume la dette résiduelle de 500 $ auprès de Llama Lend et doit donc toucher une part des frais sur Curve.

Si vous espérez que 500 U de BTC génèrent 1 000 $ de commissions, c’est partiellement correct. Vous ne toucherez pas l’intégralité : le partage reflète l’architecture Curve et la logique de répartition YB.

Détaillons le potentiel de rendement :

2x Fee : 500 U en BTC génèrent 1 000 $ de frais. Borrow_APR : taux du prêt Llama Lend ; Rebalance_Fee : coût pour les arbitragistes, in fine supporté par les LP.

Bilan :

- • Bon côté : tous les intérêts emprunteurs Llama Lend sont reversés à la pool Curve et dopent passivement le rendement des LP.

- • Mauvais côté : seule la moitié des frais est reversée à la pool ; l’autre moitié est partagée entre LP et YB.

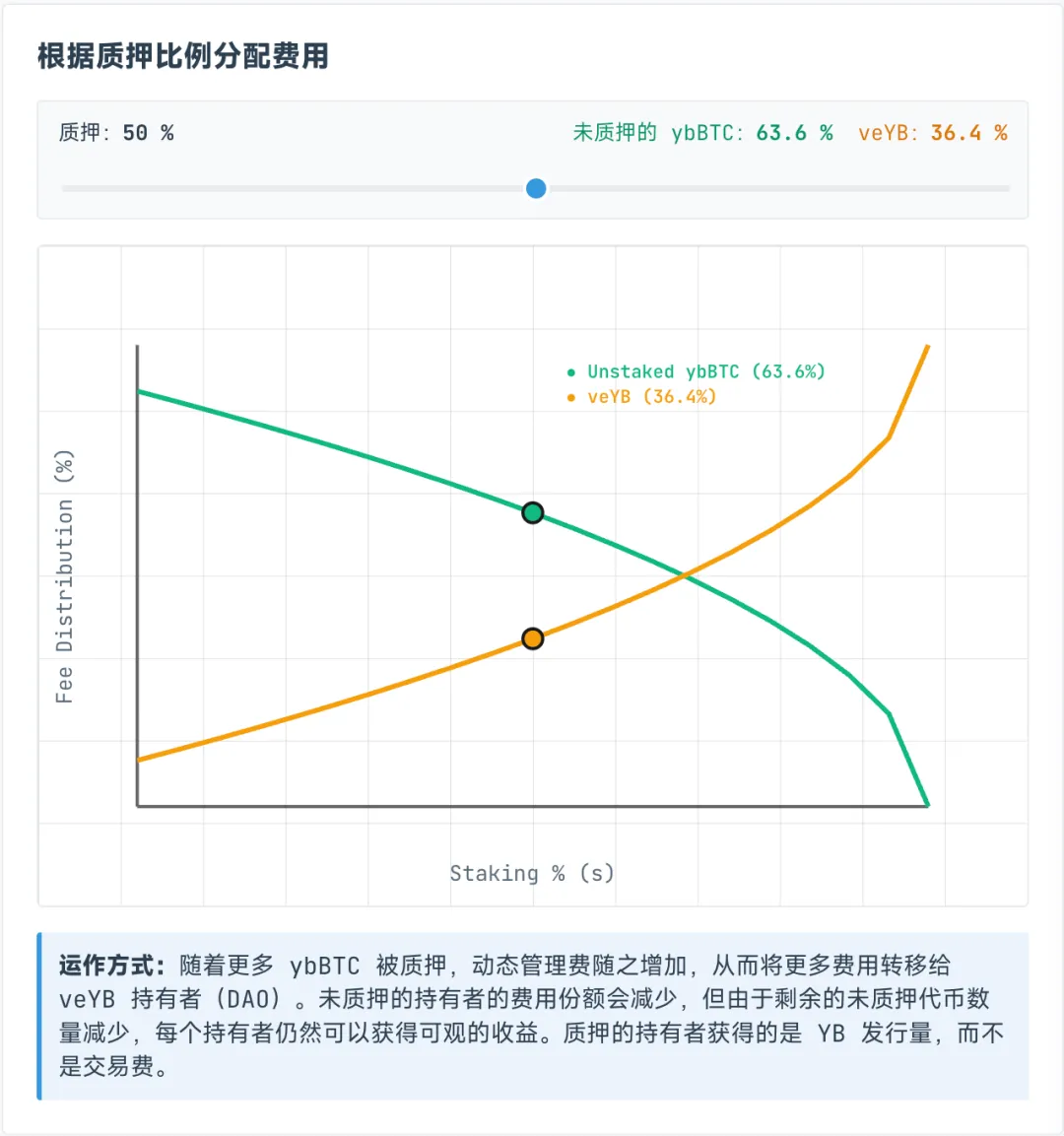

Les frais alloués à veYB sont dynamiques, répartis entre détenteurs de ybBTC et de veYB, avec un minimum garanti de 10 % pour veYB. Sans staking de ybBTC, la part maximale des frais n’est que de 45 %, veYB (YB) conservant 5 %.

Particularité : même sans staking de ybBTC auprès de YB, la part maximale est 45 % des frais de pool. Staker ybBTC vous rapporte du YB, mais pas la totalité des frais. Pour tout cumuler, il faut staker YB contre veYB afin de percevoir les commissions.

Légende : Partage des revenus ybBTC & veYB

Source : @yieldbasis

La perte impermanente n’est pas abolie—elle est déplacée.

Vos 500 U en BTC doublent votre force de market making, mais YB n’a jamais promis de tout vous reverser. Après avoir staké pour veYB, il faudra deux étapes (veYB → YB, ybBTC → wBTC) pour récupérer capital et rendement.

Bénéficier de la gouvernance veYB (bribery) suppose de verrouiller vos fonds pour quatre ans. Sinon, votre pouvoir de vote et la rentabilité décroissent avec la durée de blocage, à chacun d’y voir son intérêt.

Comme indiqué plus haut, la perte impermanente reste une écriture comptable : tant que vous ne retirez pas, la perte est latente. La « solution » YB n’est qu’un « revenu de valorisation »—on vous crédite les gains mark-to-market, créant un récit économique propre.

Vous cherchez à transformer 500 U en 1 000 $ de commissions ; YB cherche à immobiliser votre BTC et à vous vendre du YB.

Collaboration multipartite et effet volant de croissance

Le boom du rendement est là—l’occasion des ambitieux.

Curve et crvUSD donnent un nouvel élan au $CRV, tout en lançant Yield Basis et le token $YB. Le YB conservera-t-il de la valeur ou prendra-t-il de la hauteur au bout de quatre ans ? Peu probable.

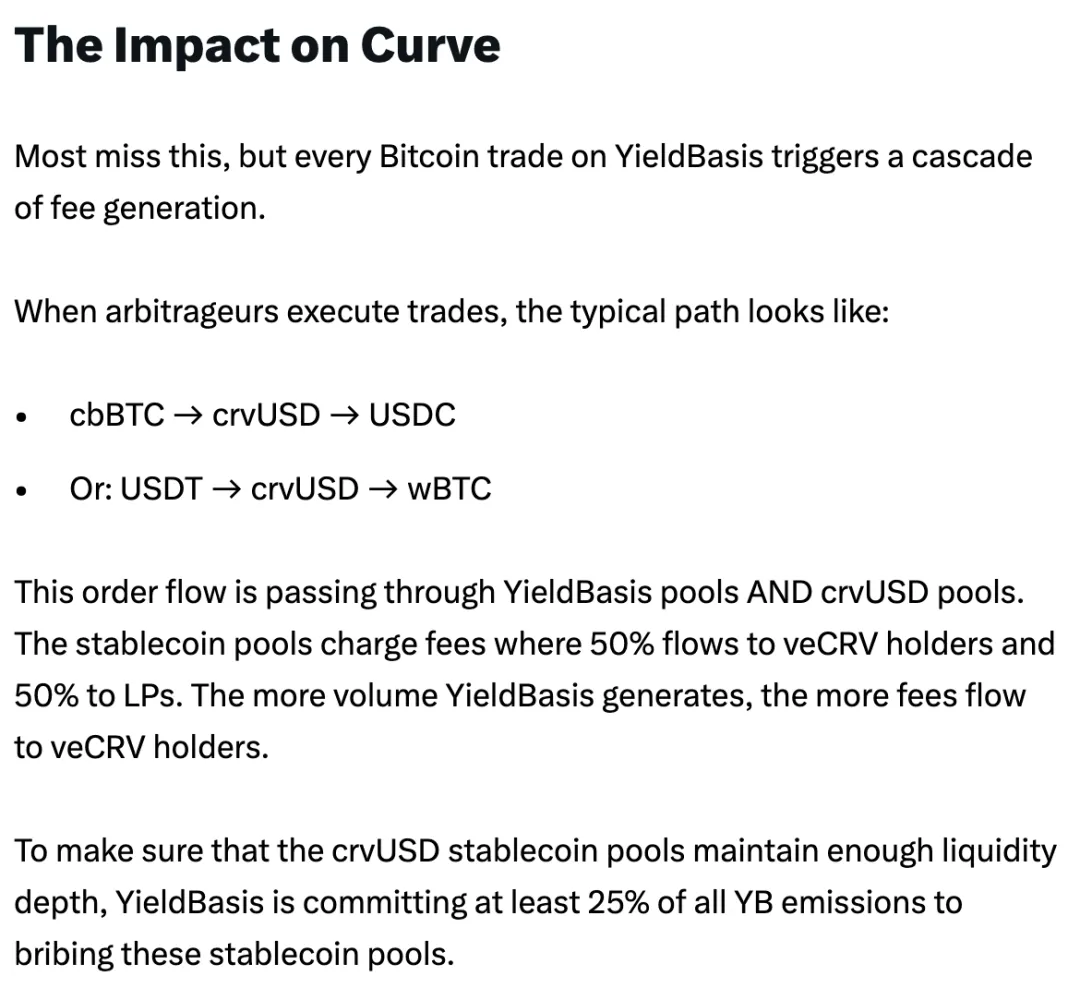

Sous la complexité de Yield Basis, le véritable enjeu est l’expansion de crvUSD.

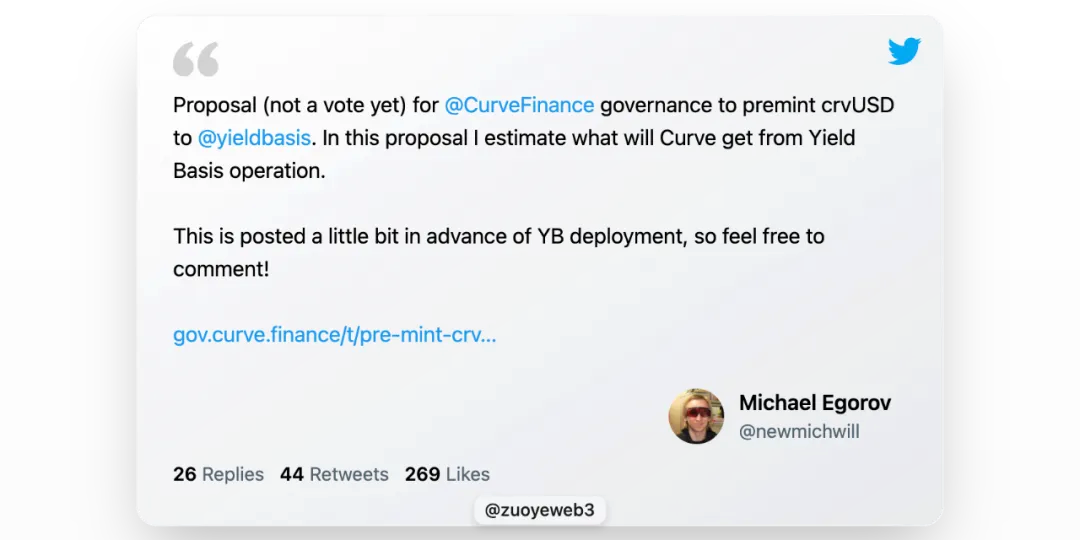

Llama Lend est une composante clef de Curve. Pourtant, le fondateur de Curve a suggéré de frapper 60 millions de crvUSD pour initier la liquidité YB—un pari audacieux.

Légende : YB attend pendant l’émission de crvUSD

Source : @newmichwill

YB reversera des récompenses à Curve et aux détenteurs de $veCRV, mais la valorisation du YB suscite l’interrogation. Le crvUSD n’est qu’un « U » sous un autre nom—le YB est-il une réelle valeur de croissance ?

Un nouvel événement « ReSupply » pourrait frapper Curve de plein fouet.

Cet article évite donc les détails sur la tokenomics YB–Curve et la redistribution des frais. Les leçons du $CRV sont fraîchement acquises ; le $YB n’aura pas vocation à s’apprécier, inutile de s’y attarder.

Cela dit, la logique d’auto-mint défendue par Michael est astucieuse : chaque BTC déposé « frappe » l’équivalent en crvUSD, gonflant la masse en circulation, chaque unité générant des commissions—un véritable cas d’usage.

Mais ces réserves crvUSD ne sont assurées qu’à parité—pas de surcollatéralisation. Si l’on ne peut renforcer les réserves, il ne reste qu’à maximiser le rendement du crvUSD. Il faut se souvenir du ratio de retour sur capital !

La vision de Michael, c’est un crvUSD emprunté alimentant les pools existantes—wBTC/crvUSD relié à crvUSD/USDC, dopant ainsi l’activité des deux.

crvUSD/USDC partage les frais 50/50 : moitié pour les détenteurs de veCRV, moitié pour les LP.

Cela reste risqué : le crvUSD de Llama Lend est réservé à YB, alors que les pools crvUSD/USDC sont ouvertes. Donc, le crvUSD manque de réserves. Un écart de prix met le pool en danger, avec un risque d’emballement destructeur. Si le crvUSD chute, YB et Llama Lend en pâtiront, ébranlant l’écosystème Curve.

Point essentiel : crvUSD et YB sont étroitement liés. La moitié de la nouvelle liquidité doit obligatoirement transiter par YB. Même si, techniquement, le crvUSD émis pour YB est séparé, dans la pratique il ne l’est pas—c’est là tout le nœud du risque Curve.

Légende : Plan de distribution des frais Curve

Source : @newmichwill

Michael propose d’affecter 25 % de la supply YB pour « soudoyer » les pools stablecoins et attirer la liquidité. C’est presque ironique. Sécurité des actifs : BTC > crvUSD > CRV > YB. Quand les ennuis arrivent, YB ne pourra même pas se sauver lui-même.

L’émission du YB se résume au partage des commissions issues du pool crvUSD/BTC. Pensons à Luna-UST : UST était frappé en brûlant du Luna ; YB entretient une relation similaire au crvUSD.

La proximité est frappante. Michael, fort de six ans d’expérience trading et pricing BTC/USD, affirme que 20 % d’APY sont viables—10 % même en bear market, voire 60 % lors du bull run 2021. Donnez une fraction de ce rendement à crvUSD et scrvUSD et il pense pouvoir dépasser USDe et sUSDe.

Ceci reste à vérifier sur backtest. Mais n’oublions pas : UST « garantissait » aussi 20 % d’APY, et le modèle Anchor + Abracadabra a duré plusieurs années. YB + Curve + crvUSD, est-ce si différent ?

Au moins, UST achetait du BTC comme réserve avant sa chute ; YB l’utilise directement comme collatéral à effet de levier—une réelle avancée.

Oublier serait trahir.

Avec Ethena, les projets on-chain recherchent désormais du rendement réel, non plus un simple storytelling spéculatif.

Ethena exploite des couvertures sur CEX pour générer du rendement ETH ; redistribue via sUSDe ; rassure les gros porteurs avec une stratégie de trésorerie $ENA, maintenant l’émission USDe au-dessus de 10 milliards de dollars.

YB vise un vrai revenu de trading, ce qui se justifie—mais trading et prêt sont deux mondes distincts. Le trading est instantané, chaque crvUSD est la responsabilité partagée de YB et Curve. Tout le collatéral provient des utilisateurs, avec très peu de capital natif en jeu.

L’offre de crvUSD reste faible, il est donc facile d’alimenter un APY de 20 % pour l’instant. Mais si l’écosystème grossit, une chute du YB, une forte volatilité BTC ou une faible capture de valeur crvUSD pourraient provoquer de puissantes ventes.

Le dollar n’est plus adossé à rien—et le crvUSD prend la même direction.

Cela étant, le risque de composabilité DeFi est absorbé dans tout l’écosystème on-chain. Lorsque tout le monde porte le risque, plus personne ne l’assume vraiment—ceux qui s’en tiennent à l’écart subiront la prochaine vague de pertes par défaut.

Conclusion

Chacun a sa chance d’exceller—à vous de la saisir.

Dans la finance traditionnelle, le yield basis désigne le rendement obligataire. Sur la blockchain, le « yield basis » sera-t-il celui du couple BTC/crvUSD ?

La logique YB ne se justifie que si le trading on-chain explose, en particulier si Curve maintient de gros volumes. Ce n’est qu’avec une activité soutenue qu’il devient pertinent de « supprimer » la perte impermanente. À méditer :

- • Production d’énergie équivalent consommation—aucune production « en veille », la génération répond instantanément à la demande ;

- • Volume échangé égal à la capitalisation—chaque token circule, s’échange sans interruption.

Seule la liquidité et le volume tournant permettent la découverte des prix BTC et la légitimité de la valeur crvUSD. Emprunter sur collatéral BTC, tirer profit du trading BTC—je reste fondamentalement haussier sur le BTC.

Le BTC est le fond diffus cosmologique de la crypto. Depuis le « big bang » financier de 2008, à moins d’une révolution ou d’une guerre majeure, le BTC montera—non pas tant par foi dans le BTC, mais par la persistance de la confiance (et de l’inflation) dans le dollar et les monnaies fiat.

Ma confiance dans la technologie Curve est tout au plus modérée ; le fiasco Resupply a écorné mon jugement sur l’éthique de l’équipe. Peu osent encore innover sur ce terrain. L’argent circule toujours, la perte impermanente ne manquera jamais d’adeptes.

L’UST avait acheté du BTC avant sa chute ; USDe a échangé ses réserves contre de l’USDC pendant la volatilité ; Sky a tout misé sur les Treasuries. Souhaitons bonne chance à Yield Basis cette fois-ci.

Avertissement :

- Cet article est réédité à partir de [Zuoye WaiBoShan], tous droits réservés à l’auteur original [Zuoye WaiBoShan]. Pour toute question, veuillez contacter l’équipe Gate Learn, qui répondra conformément à nos politiques.

- Avertissement : les analyses et opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Sauf citation explicite de Gate, il est interdit de copier, distribuer ou plagier ces versions traduites.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?