【Forex】Raisons de la stagnation du yen face au choc des statistiques de l'emploi | Daily Forex de Tsune Yoshida | Media utile pour les informations d'investissement et l'argent de Monex Securities

La réduction des écarts de taux d'intérêt après le choc des statistiques de l'emploi marque une pause

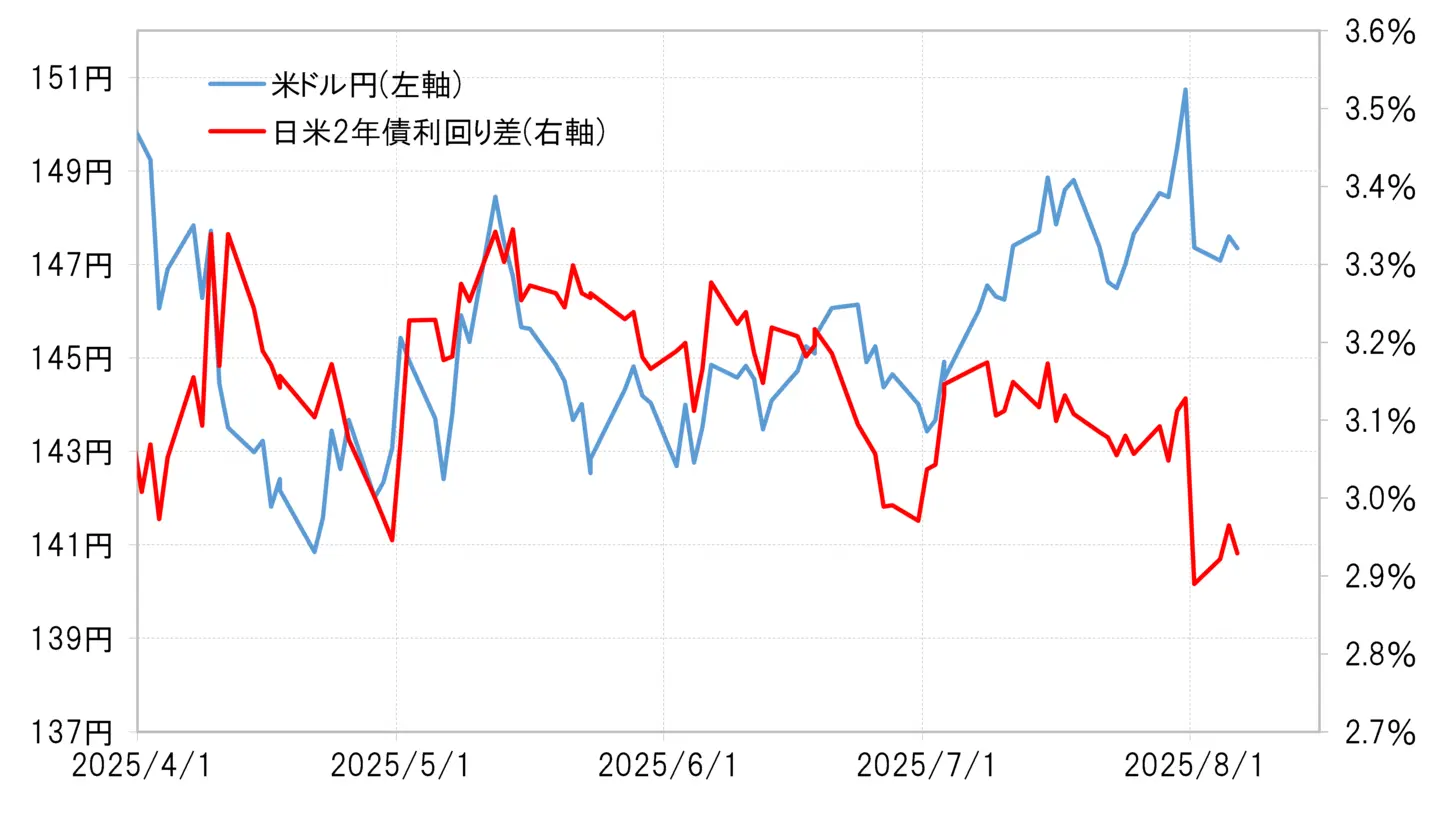

Le 1er août, le dollar américain contre le yen a chuté d'environ 3 yens, ce qui a été qualifié de "choc des statistiques de l'emploi". Cependant, après la semaine du 4 août, il a continué à baisser plusieurs fois jusqu'à 146 yens, mais a montré une certaine résistance à la baisse. La raison en est probablement une pause dans la forte contraction de l'écart de taux d'intérêt entre le Japon et les États-Unis (préférence pour le dollar américain et dépréciation du yen) provoquée par le "choc des statistiques de l'emploi" (voir le tableau 1).

【Figure 1】Différence de rendement des obligations à 2 ans entre le dollar américain et le yen japonais (d'avril 2025)

Source : Données de Refinitiv, créées par Monex Securities

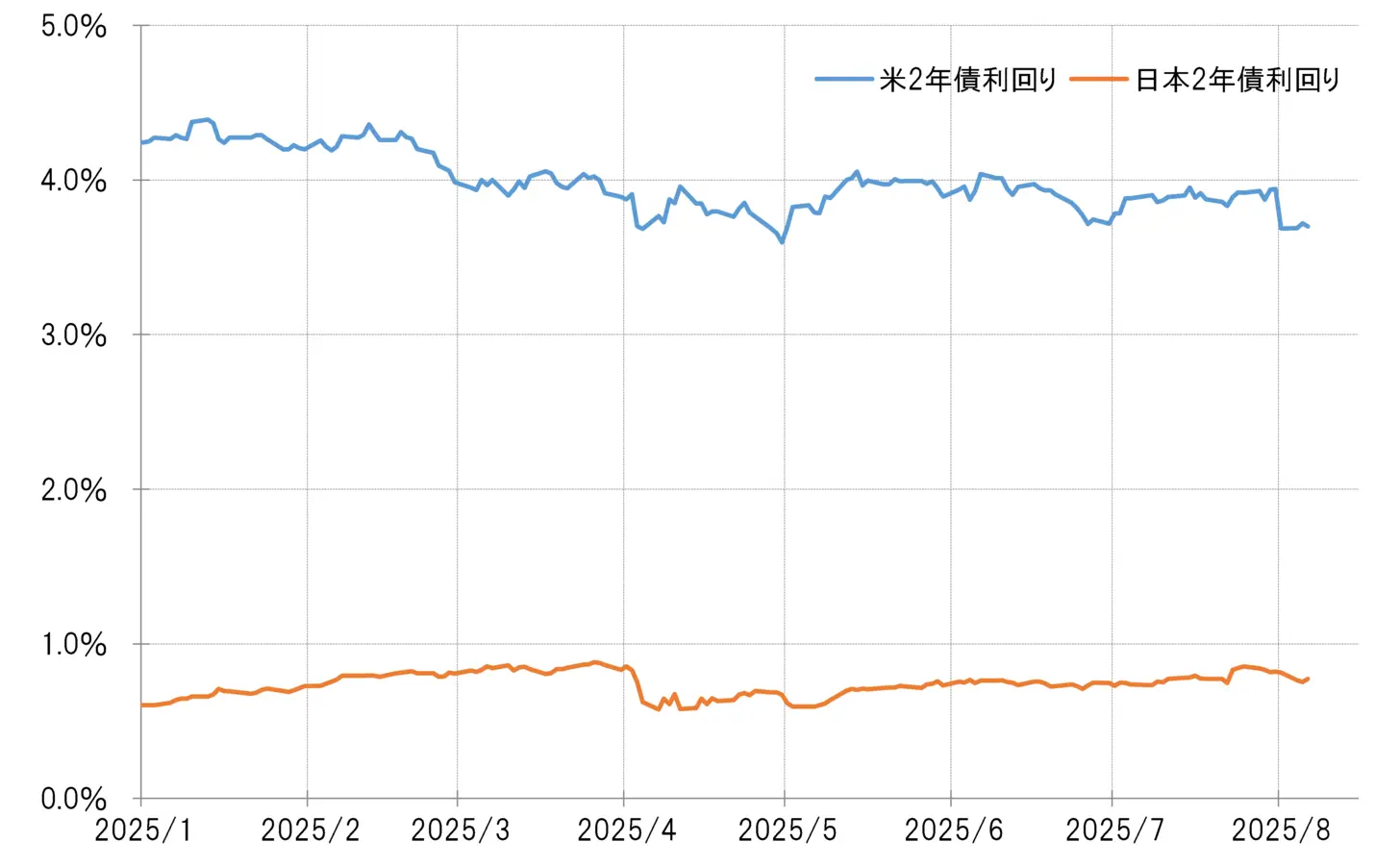

Alors pourquoi la contraction de l'écart de taux d'intérêt entre le Japon et les États-Unis a-t-elle marqué une pause cette semaine (la semaine du 4 août) ? La principale raison est probablement que la forte baisse des taux d'intérêt américains, provoquée par le "choc des statistiques de l'emploi", a connu un ralentissement. Le rendement des obligations américaines à 2 ans, qui reflète la politique monétaire, est passé de 3,9 % avant l'annonce des statistiques de l'emploi à près de 3,7 % après l'annonce, enregistrant ainsi une baisse significative de plus de 0,2 %. Cependant, cette semaine, il a continué à se stabiliser avec une tendance à la baisse moins marquée (voir le tableau 2).

Alors pourquoi le rendement des obligations à 2 ans du Trésor américain a-t-il stagné cette semaine ?

【Figure 2】 Rendements des obligations à 2 ans au Japon et aux États-Unis (de janvier 2025)

Source : Données de Refinitiv, créées par Monex Securities

Intégration d'une reprise anticipée de la baisse des taux d'intérêt en une seule journée = « choc des statistiques de l'emploi »

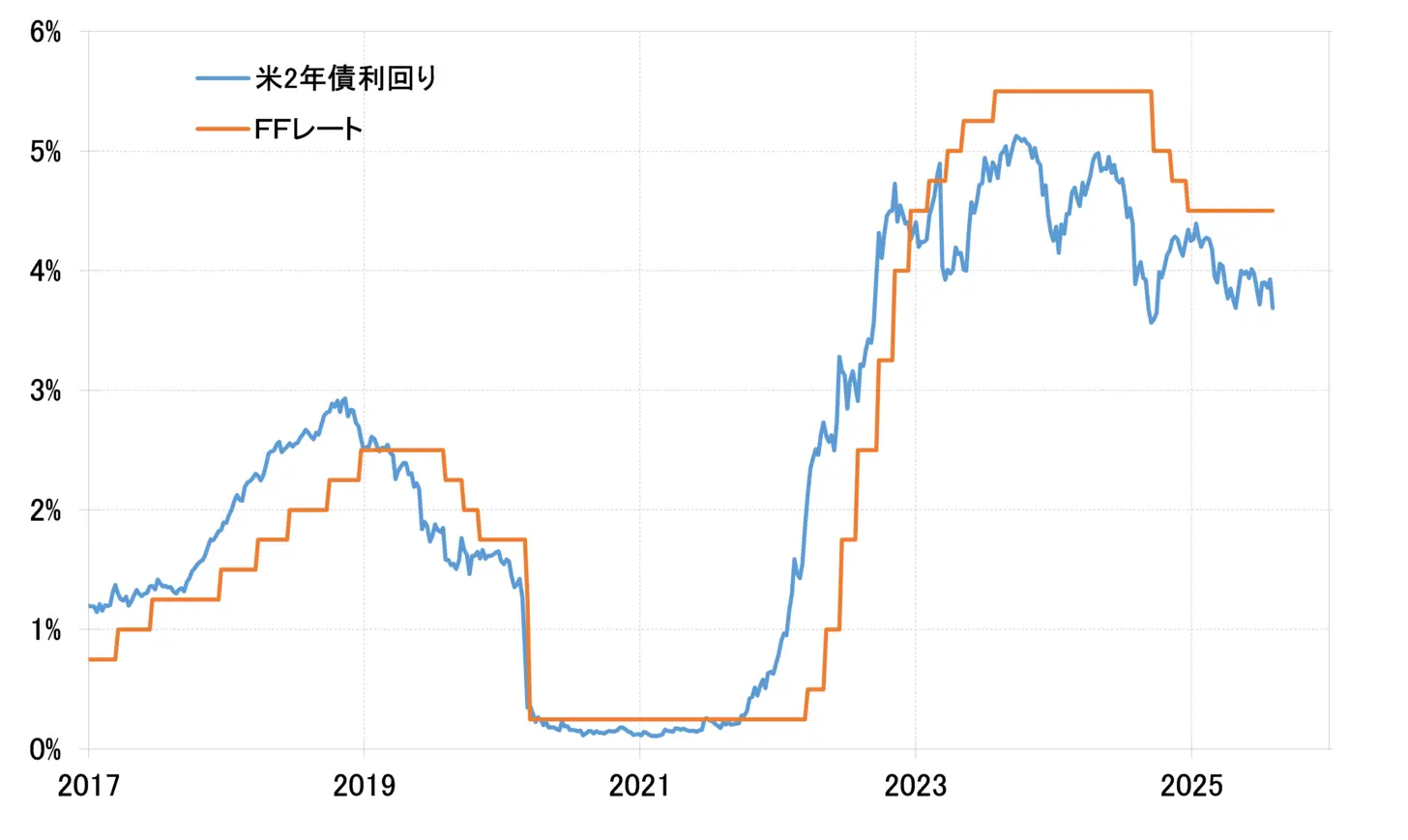

Comme mentionné ci-dessus, le rendement des obligations à 2 ans aux États-Unis évolue en fonction de la politique monétaire. Par conséquent, si l'on s'attend de plus en plus à une baisse du taux des fonds fédéraux, qui est le taux d'intérêt de la politique monétaire américaine, cela entraîne généralement une forte baisse anticipée du taux des fonds fédéraux (voir le tableau 3).

【Figure 3】Taux de fonds fédéraux et rendement des obligations à 2 ans américaines (2017–)

Source : Données de Refinitiv, créées par Monex Securities.

En outre, lorsque la Réserve fédérale a commencé à réduire les taux d'intérêt en août 2019, sous l'administration Trump, en expliquant qu'il s'agissait d'une "réduction préventive des taux d'intérêt", le rendement des obligations à 2 ans américaines était inférieur de plus de 0,7 % au plafond du taux directeur à ce moment-là.

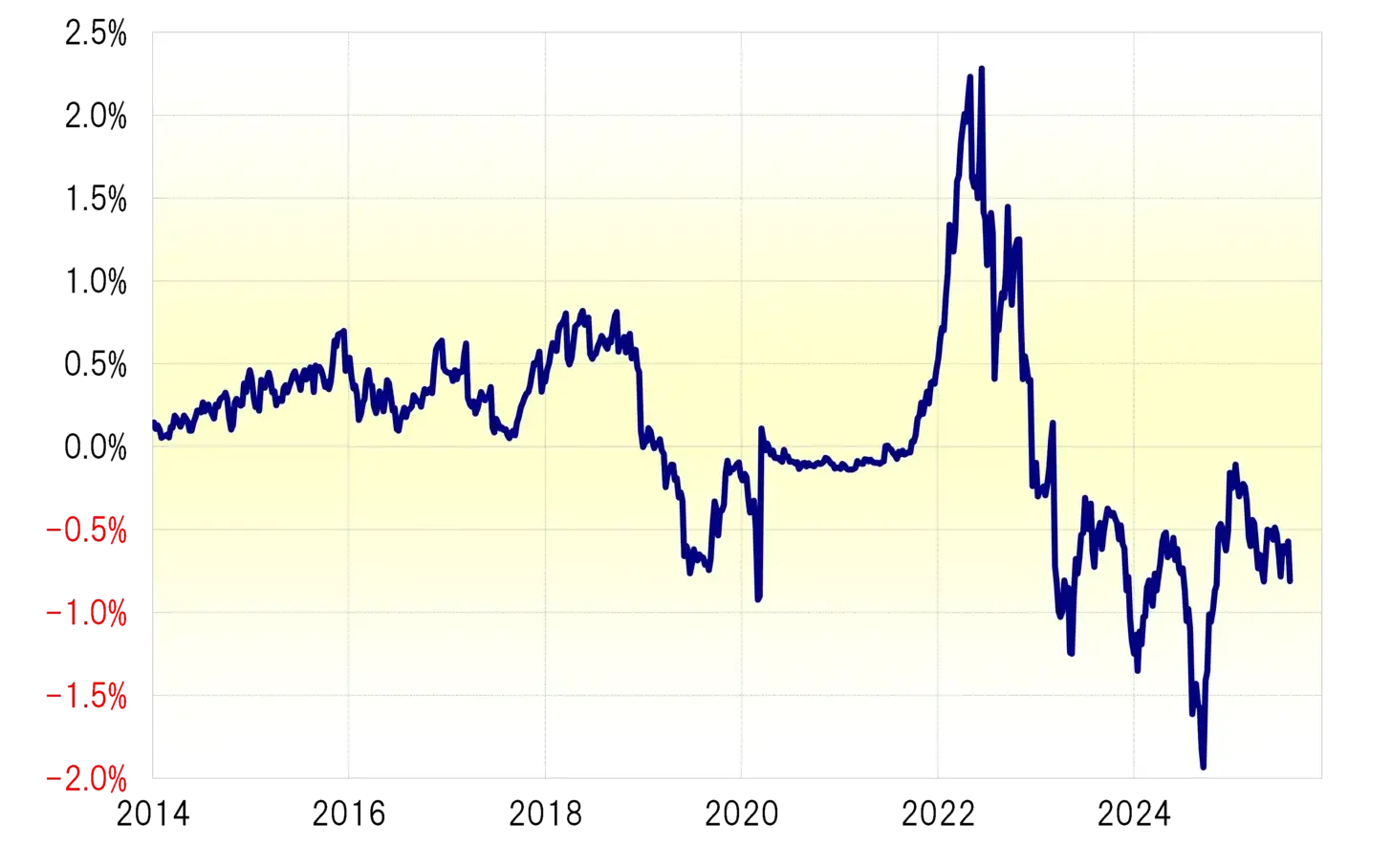

Et cette fois, suite au « choc des statistiques de l'emploi », le rendement des obligations américaines à 2 ans a rapidement chuté autour de 3,7 %. L'objectif supérieur actuel du taux de fonds fédéraux est de 4,5 %, donc il a immédiatement été inférieur d'environ 0,8 % (voir graphique 4). En tenant compte de l'exemple de début de baisse des taux en août 2019, le rendement des obligations américaines à 2 ans a peut-être baissé suffisamment pour intégrer rapidement la reprise des baisses de taux anticipée suite au « choc des statistiques de l'emploi ». Par conséquent, au début de la semaine, la baisse du rendement des obligations américaines à 2 ans a également marqué une pause, entraînant une pause dans la réduction de l'écart de taux entre le Japon et les États-Unis, ce qui a conduit à une légère résistance de l'USD/JPY.

【Figure 4】Écart entre le taux FF et le rendement des obligations américaines à 2 ans (2014 - )

Source : Données de Refinitiv, créées par Monex Securities.

Baisse des taux d'intérêt américains, quelle est la possibilité d'un nouveau dollar faible et d'un yen fort ?

Si le rendement des obligations à deux ans américaines a baissé au point d'intégrer une reprise précoce des baisses de taux, cela ne signifie pas qu'il n'y aura plus de baisses de taux aux États-Unis. Avant de commencer une baisse significative de 0,5 % en septembre 2024, le rendement des obligations à deux ans américaines était largement inférieur au taux d'intérêt plafond du FF de près de 2 %.

En se référant à ces éléments, la possibilité d'une reprise de la baisse des taux lors de la réunion de septembre du FOMC (Comité fédéral de l'open market des États-Unis) augmente considérablement, et la possibilité d'une « baisse d'urgence » anticipée pourrait également émerger. De plus, si la possibilité d'une baisse significative de 0,5 % se présente, le rendement des obligations américaines à 2 ans pourrait chuter davantage, ce qui entraînerait une réduction supplémentaire de l'écart de taux d'intérêt entre les États-Unis et le Japon. Cela pourrait également raviver la possibilité d'un affaiblissement du dollar américain et d'un renforcement du yen.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

【Forex】Raisons de la stagnation du yen face au choc des statistiques de l'emploi | Daily Forex de Tsune Yoshida | Media utile pour les informations d'investissement et l'argent de Monex Securities

La réduction des écarts de taux d'intérêt après le choc des statistiques de l'emploi marque une pause

Le 1er août, le dollar américain contre le yen a chuté d'environ 3 yens, ce qui a été qualifié de "choc des statistiques de l'emploi". Cependant, après la semaine du 4 août, il a continué à baisser plusieurs fois jusqu'à 146 yens, mais a montré une certaine résistance à la baisse. La raison en est probablement une pause dans la forte contraction de l'écart de taux d'intérêt entre le Japon et les États-Unis (préférence pour le dollar américain et dépréciation du yen) provoquée par le "choc des statistiques de l'emploi" (voir le tableau 1).

【Figure 1】Différence de rendement des obligations à 2 ans entre le dollar américain et le yen japonais (d'avril 2025) Source : Données de Refinitiv, créées par Monex Securities

Alors pourquoi la contraction de l'écart de taux d'intérêt entre le Japon et les États-Unis a-t-elle marqué une pause cette semaine (la semaine du 4 août) ? La principale raison est probablement que la forte baisse des taux d'intérêt américains, provoquée par le "choc des statistiques de l'emploi", a connu un ralentissement. Le rendement des obligations américaines à 2 ans, qui reflète la politique monétaire, est passé de 3,9 % avant l'annonce des statistiques de l'emploi à près de 3,7 % après l'annonce, enregistrant ainsi une baisse significative de plus de 0,2 %. Cependant, cette semaine, il a continué à se stabiliser avec une tendance à la baisse moins marquée (voir le tableau 2).

Source : Données de Refinitiv, créées par Monex Securities

Alors pourquoi la contraction de l'écart de taux d'intérêt entre le Japon et les États-Unis a-t-elle marqué une pause cette semaine (la semaine du 4 août) ? La principale raison est probablement que la forte baisse des taux d'intérêt américains, provoquée par le "choc des statistiques de l'emploi", a connu un ralentissement. Le rendement des obligations américaines à 2 ans, qui reflète la politique monétaire, est passé de 3,9 % avant l'annonce des statistiques de l'emploi à près de 3,7 % après l'annonce, enregistrant ainsi une baisse significative de plus de 0,2 %. Cependant, cette semaine, il a continué à se stabiliser avec une tendance à la baisse moins marquée (voir le tableau 2).

Alors pourquoi le rendement des obligations à 2 ans du Trésor américain a-t-il stagné cette semaine ?

【Figure 2】 Rendements des obligations à 2 ans au Japon et aux États-Unis (de janvier 2025) Source : Données de Refinitiv, créées par Monex Securities

Source : Données de Refinitiv, créées par Monex Securities

Intégration d'une reprise anticipée de la baisse des taux d'intérêt en une seule journée = « choc des statistiques de l'emploi »

Comme mentionné ci-dessus, le rendement des obligations à 2 ans aux États-Unis évolue en fonction de la politique monétaire. Par conséquent, si l'on s'attend de plus en plus à une baisse du taux des fonds fédéraux, qui est le taux d'intérêt de la politique monétaire américaine, cela entraîne généralement une forte baisse anticipée du taux des fonds fédéraux (voir le tableau 3).

【Figure 3】Taux de fonds fédéraux et rendement des obligations à 2 ans américaines (2017–) Source : Données de Refinitiv, créées par Monex Securities.

En outre, lorsque la Réserve fédérale a commencé à réduire les taux d'intérêt en août 2019, sous l'administration Trump, en expliquant qu'il s'agissait d'une "réduction préventive des taux d'intérêt", le rendement des obligations à 2 ans américaines était inférieur de plus de 0,7 % au plafond du taux directeur à ce moment-là.

Source : Données de Refinitiv, créées par Monex Securities.

En outre, lorsque la Réserve fédérale a commencé à réduire les taux d'intérêt en août 2019, sous l'administration Trump, en expliquant qu'il s'agissait d'une "réduction préventive des taux d'intérêt", le rendement des obligations à 2 ans américaines était inférieur de plus de 0,7 % au plafond du taux directeur à ce moment-là.

Et cette fois, suite au « choc des statistiques de l'emploi », le rendement des obligations américaines à 2 ans a rapidement chuté autour de 3,7 %. L'objectif supérieur actuel du taux de fonds fédéraux est de 4,5 %, donc il a immédiatement été inférieur d'environ 0,8 % (voir graphique 4). En tenant compte de l'exemple de début de baisse des taux en août 2019, le rendement des obligations américaines à 2 ans a peut-être baissé suffisamment pour intégrer rapidement la reprise des baisses de taux anticipée suite au « choc des statistiques de l'emploi ». Par conséquent, au début de la semaine, la baisse du rendement des obligations américaines à 2 ans a également marqué une pause, entraînant une pause dans la réduction de l'écart de taux entre le Japon et les États-Unis, ce qui a conduit à une légère résistance de l'USD/JPY.

【Figure 4】Écart entre le taux FF et le rendement des obligations américaines à 2 ans (2014 - ) Source : Données de Refinitiv, créées par Monex Securities.

Source : Données de Refinitiv, créées par Monex Securities.

Baisse des taux d'intérêt américains, quelle est la possibilité d'un nouveau dollar faible et d'un yen fort ?

Si le rendement des obligations à deux ans américaines a baissé au point d'intégrer une reprise précoce des baisses de taux, cela ne signifie pas qu'il n'y aura plus de baisses de taux aux États-Unis. Avant de commencer une baisse significative de 0,5 % en septembre 2024, le rendement des obligations à deux ans américaines était largement inférieur au taux d'intérêt plafond du FF de près de 2 %.

En se référant à ces éléments, la possibilité d'une reprise de la baisse des taux lors de la réunion de septembre du FOMC (Comité fédéral de l'open market des États-Unis) augmente considérablement, et la possibilité d'une « baisse d'urgence » anticipée pourrait également émerger. De plus, si la possibilité d'une baisse significative de 0,5 % se présente, le rendement des obligations américaines à 2 ans pourrait chuter davantage, ce qui entraînerait une réduction supplémentaire de l'écart de taux d'intérêt entre les États-Unis et le Japon. Cela pourrait également raviver la possibilité d'un affaiblissement du dollar américain et d'un renforcement du yen.