Cango: недооцінена східна компанія, подібна до MicroStrategy

Cango (NYSE:CANG) є недооціненим прикладом “Східної MicroStrategy”.

Нова хвиля “microstrategy-ізації” охопила фінансові ринки: додавання Bitcoin до балансу та вдале поєднання цього із наративом “довгострокове бачення й набір інструментів капітального ринку” дійсно може забезпечити преміальну оцінку компанії. Однак таку стратегію просто тиражувати, тому на ринку з’являється безліч компаній, які гучно заявляють про плани—випускають гучні слогани, але мало розкривають інформації про реальні активи, не кажучи вже про належну системну звітність чи прозорі фінансові контролі. Відсутня ясність щодо рефінансування та управління ризиками, і дефіцит перевірених, регулярних даних.

Результат: “більше компаній транслюють наративи, але лише одиниці реально створюють стійкі баланси”.

Як відрізнити “оповідача” від компанії з реальним фундаментом? На моє переконання, компанія у стилі MicroStrategy заслуговує на інвестиції, якщо поєднує три компоненти: довгострокове володіння активом у корпоративному управлінні, дисципліноване використання ринкових інструментів (наприклад, додаткові емісії чи конвертовані облігації) для розширення балансу, регулярну та прозору фінансову звітність, а також власний стабільний грошовий потік. Лише коли всі три принципи працюють разом, наративна оцінка перетворюється на міцний баланс, здатний витримати ринкові цикли — а не руйнується при зміні ринкових умов.

Cango — класичний приклад цієї моделі.

Шлях трансформації Cango

З хронології розвитку очевидно — компанія не женеться за короткостроковими коливаннями. Це зразок поетапної трансформації бізнесу. Cango спочатку зважено продала низку активів, консолідувала фінансові показники, стабілізувала потужності, запровадила регулярну щомісячну звітність щодо Bitcoin, і нарешті посилила корпоративне управління.

6 листопада 2024 року Cango оголосила та завершила угоду купівлі 32 EH/s діючих майнінгових машин у компанії, пов’язаної з Bitmain. Одночасно було розкрито плани щодо додаткового придбання 18 EH/s діючих машин через емісію акцій (угоду завершено через розрахунок акціями 27 червня 2025 року). Так Cango зайшла у сектор криптомайнінгу. У листопаді компанія добула 363,9 BTC, у грудні — 569,9 BTC, і жоден із активів не було продано — це старт стратегії накопичення Bitcoin у стилі MicroStrategy.

У 2025 році корпоративне управління стало для Cango центральною темою.

Важливий етап — 27 травня: Cango продала весь материковий легасі-бізнес Ursalpha Digital Limited за $351,94 млн готівкою, остаточно відділивши старі джерела доходу від нових стратегічних ризиків. З цього моменту розподіл капіталу та звітність фокусуються виключно на “майнінгу Bitcoin і управлінні BTC-активом”.

Ріст балансу відбувався не через “наративи і спотові покупки”, а за рахунок реальних “діючих майнінгових машин”. 27 червня було остаточно передано криптоактиви через розрахунок акціями — компанія додала ще 18 EH/s до загальних потужностей, випустивши 146 670 925 акцій класу А продавцям. Golden TechGen Limited (GT) стала ключовим акціонером із часткою 19,85%, а продавці отримали разом 41,38%. Від цієї угоди слід виділити два сигнали: по-перше, більшість машин розміщені у дата-центрах у різних країнах, зокрема США, тобто їх поставка означає негайне виробництво і мінімальні затримки запуску. По-друге, перенесення цих потужностей на баланс дає міцну основу для щомісячної звітності та управління запасами, забезпечує сталий внутрішній потік BTC.

Після забезпечення потужностей операційний ритм став відчутним: у липневому звіті Cango заявила про розгортання хеш-потужності у 50 EH/s, середньомісячну діючу потужність — 40,91 EH/s, і Bitcoin-видобуток у 650,5 монет (зріст на 45% до попереднього місяця). Запаси BTC на кінець періоду — 4529,7 монет. Ці дані — це не просто про зростання, а про сталість і відкритість: компанія скрупульозно оновлює “видобуток, потужності, середні показники та запаси” паралельно, даючи інвесторам точне уявлення про щомісячну операційну динаміку. Менеджмент підкреслює, що “не має наміру продавати” свої Bitcoin, тож стратегія HODL закладена у публічну звітність.

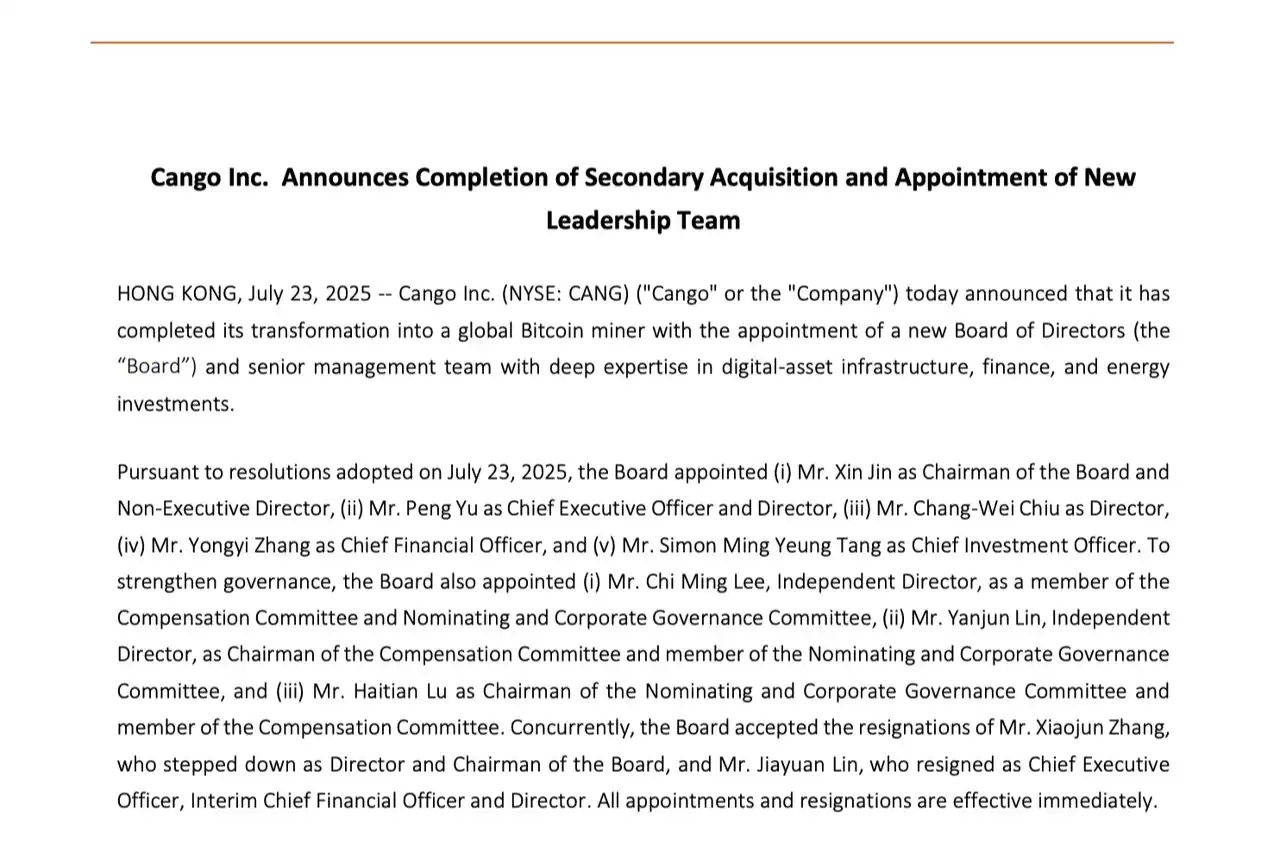

Поліпшення корпоративного управління йшли паралельно з нарощуванням потужностей та відкритістю. 23 липня Cango повідомила про нову операцію з акціями та реорганізацію ради директорів: засновник Antalpha Moore Xin Jin очолив раду, Paul Yu став CEO, Michael Zhang — CFO, а Simon Tang — CIO. Це забезпечило єдину управлінську команду, що координує виробництво, фінанси й енергетику. Водночас Cango створює стратегічні партнерства із лідерами сектору — Bitmain, Antalpha — для більшої гнучкості у закупівлі обладнання, управлінні активами та інвестуванні в енергетику. Для оператора з активами такі альянси дозволяють перетворити зовнішні ризики на внутрішні ресурси компанії.

Cango оголошує про завершення другого придбання та нові призначення керівництва

Миспрейсинг: Чому Cango недооцінена?

Порівняймо Cango із піонером серед американських публічних “BTC-зберігачів” — MicroStrategy. Головна перевага MicroStrategy — фінансова інженерія: компанія вміло залучає капітал, але має мінімальні власні операційні потужності. Більшість знавців MicroStrategy не до кінця розуміють її основні джерела доходу. Cango, навпаки, має власні виробничі потужності та внутрішній майнінговий механізм, тому зростає не лише за рахунок залучення фінансів.

За преміальними показниками: MicroStrategy утримує 628 791 BTC із коефіцієнтом mNAV близько 1,68×, тобто ринок оцінює компанію на 68% дорожче вартості її Bitcoin, що відображає фінансову стійкість і стратегічний підхід HODL.

Застосуймо ці критерії до Cango. Станом на липень 2025 року компанія звітує про 4529,7 BTC запасу, 650,5 BTC видобутку за місяць, 50 EH/s розгорнутої хеш-потужності, 40,91 EH/s середньомісячної потужності. Керівництво не має наміру продавати. За курсом Bitcoin на 6 серпня ($114 165) BTC-активи Cango оцінюються приблизно у $517 млн; ринкова капіталізація — близько $833 млн, акції торгуються по $4,70–$4,73. Премія покриття BTC — ~1,61× ($833 млн/$517 млн), що майже тотожне MicroStrategy (1,68×), і значно менше премій 3×–10× серед інших компаній цього типу.

Але Cango має 50 EH/s власної хеш-потужності, отже її премія поєднує “запаси BTC” та реальний потік власних коштів — це свідчить про недооцінку.

Порівнюючи з японською Metaplanet — компанія має певні місцеві переваги, але їй бракує ліквідності ринку США та вона більш схильна до зовнішнього тиску. Cango — публічна компанія США з регулярним розкриттям інформації, ліквідністю та консолідованими потужностями, пропонує вищу прозорість й менші бар’єри для залучення капіталу та управління очікуваннями.

У порівнянні з традиційними майнерами перевага Cango ще більш очевидна. Майнінг — це прибутковий бізнес, остання хвиля IPO у криптоіндустрії була під контролем майнінгових компаній.

За кілька раундів більшість майнерів залишаються в моделі “видобув — продав — розширився”, що створює високу залежність від волатильності ринку. Cango, навпаки, має публічну HODL-стратегію і розширюється через інструменти капіталу, переходячи від “продай за кеш” до “активного управління балансом у BTC” — це здоровіший, позитивний зворотний зв’язок.

Розглянемо фінансові показники: ринкова капіталізація на EH/s — $833 млн/50 EH/s = $16,65 млн за EH/s; якщо рахувати середню потужність, це $20,35 млн за EH/s. Два лідери Північної Америки: Riot у липні мав 35,5 EH/s і ринкову капіталізацію $4,1–4,2 млрд ($106–116 млн за EH/s); Marathon — $5,7–5,9 млрд, 54 EH/s “енергетичної потужності” ($106–109 млн за EH/s). За цими критеріями Cango оцінюють у 5–7 разів нижче — незаперечний факт недооцінки.

Додамо дані про парк майнінгових машин та ефективність: середня ефективність Cango — 21,6 J/TH, у IV кварталі 2024 року компанія отримала 17,81 BTC/EH/s, причому близько 90% обладнання — Bitmain із рідинним охолодженням. Це означає, що Cango не поступається конкурентам у питанні енергоефективності. Плюс “географічна диверсифікація” (локації у США, Східній Африці, Омані, Парагваї тощо) дає значний запас для подальшого зниження собівартості майнінгу — особливо цінний фактор під час спадів.

Що далі для Cango?

Реальний фактор зростання вартості Cango — не модні тези, а створення стійкого, міцного балансу.

Виходячи з “принципів першого порядку”, Cango розглядає Bitcoin як стратегічний резерв компанії. Керівництво відкрито заявляє “не планує продавати”, а щомісячна звітність щодо потужностей, виробництва й запасів робить HODL перевірюваним ринком стандартом.

Справжня довгостроковість — не тривалість декларацій, а сталість щомісячної звітності. Інвестори бачать не лише зміну ціни, а постійне нарощування запасу, стабільне використання потужностей і корпоративну структуру, що забезпечує сталість. Cango трансформує невизначеність у процеси, а процеси — у прозору звітність, створюючи основу для проходження ринкових циклів.

У майнінгу існує фундаментальний закон: ціна електроенергії — визначальна. Той, хто забезпечить собі довгострокові низькі тарифи і “зелену” енергію в різних регіонах, вистоїть у складні періоди, зменшуючи собівартість BTC. Нова команда Cango поєднує знання у майнінгу, фінансах і енергетиці, створюючи замкнутий цикл “електроенергія — потужності — активи — фінансування”.

Наступний крок Cango — глибша оптимізація енергостратегії: фіксація довгострокових контрактів і гнучкого попиту у Північній Америці; використання надлишкової та “зеленої” енергії на Близькому Сході; пошук гнучких дешевих ресурсів у Південній Америці та Східній Африці. Операційна база Cango у хеш-потужностях та енергетиці дозволяє запропонувати HPC-інфраструктуру для підприємств із сектору штучного інтелекту, відкриваючи другий напрямок зростання. На передньому плані — розгортання хеш-потужності; у фундаменті — міцний баланс; у центрі — синергія контрактів на енергетику, ефективності виробництва й фінансових інструментів.

Інтеграція енергетики та майнінгу — не питання одного моменту: це поступове масштабування через кластерні проекти, трансформація “низької ціни електроенергії + надійний аптайм + тиражованість” у організаційну суперсилу. У періоди спаду — забезпечує стійкість, а в періоди зростання — прискорює експансію та посилює позиції при залученні фінансування.

Cango не використовує наратив “купити дорого — погнатися за криптою”. Справжня цінність — “власні потужності як фундамент балансу у BTC”: майнінговий парк генерує внутрішній потік BTC, прозора звітність формує довіру, а HODL — корпоративна політика для стійкого довгострокового приросту вартості.

Так Cango реалізує свою місію як справжня “Східна MicroStrategy”.

Відмова від відповідальності:

- Матеріал повторно опубліковано із (BlockBeats). Авторські права належать першоджерелу (BlockBeats). З питань перепублікації звертайтеся до команди Gate Learn, яка розглядає звернення відповідно до усталених процедур.

- Відмова: Позиція й висновки в статті є особистою думкою автора й не є інвестиційною порадою.

- Інші мовні версії підготувала команда Gate Learn. Якщо не зазначено Gate, перекладену статтю заборонено копіювати, поширювати чи плагіатити.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?