Kết quả tìm kiếm của RAIL

Khóa học (0)

Bài viết (4)

Thuật ngữ (0)

Phân tích chuyên sâu về Dark Pools: Nghiên cứu quyền riêng tư trên các chuỗi khối minh bạch

Quyền riêng tư trong Ethereum — Địa chỉ ẩn danh

![<p>Bài đăng lại từ bài viết gốc: “Cobo Stablecoin Weekly NO.19: Sau khi Đạo luật Stablecoin được thông qua, đâu sẽ là chiến trường tiếp theo?”</p>

<h3 id="h3-TWFya2V0IE92ZXJ2aWV3ICZhbXA7IEdyb3d0aCBIaWdobGlnaHRz">Tổng quan thị trường & Những điểm tăng trưởng nổi bật</h3><p>Tổng vốn hóa thị trường stablecoin hiện đạt 269,696 tỷ USD, tăng 2,606 tỷ USD so với tuần trước. USDT chiếm ưu thế với 61,25% thị phần, USDC đứng thứ hai vốn hóa 64,502 tỷ USD và chiếm 23,92%.</p>

<h2 id="h2-VG9wIDMgQmxvY2tjaGFpbiBOZXR3b3JrcyBieSBTdGFibGVjb2luIE1hcmtldCBDYXA6">3 mạng blockchain có vốn hóa stablecoin lớn nhất:</h2><ol>

<li>Ethereum: 135,786 tỷ USD</li><li>Tron: 82,995 tỷ USD</li><li>Solana: 11,431 tỷ USD</li></ol>

<h3 id="h3-VG9wIDMgRmFzdGVzdC1Hcm93aW5nIE5ldHdvcmtzIFRoaXMgV2Vlazo=">3 mạng tăng trưởng nhanh nhất tuần này:</h3><ol>

<li>Berachain: +96,57% (USDT chiếm 43,15%)</li><li>XRPL: +49,84% (RLUSD chiếm 49,11%)</li><li>Sei: +47,95% (USDC chiếm 85,96%)</li></ol>

<p>Nguồn: DefiLlama</p>

<h2 id="h2-8J+OryBVLlMuIOKAnEJhbmsgU2VjcmVjeSBBY3TigJ0gYW5kIFN0YWJsZWNvaW4gUGF5bWVudCBQcml2YWN5IFJlcXVpcmVtZW50cw==">🎯 Đạo luật “Bank Secrecy Act” của Mỹ và yêu cầu bảo mật thanh toán bằng stablecoin</h2><p>Sau khi Đạo luật Stablecoin Mỹ được thông qua, quyền riêng tư đã trở thành trọng tâm mới của giới quản lý và thị trường.</p>

<p>Với vốn hóa stablecoin vượt 270 tỷ USD và đang tích hợp mạnh mẽ vào hệ thống thanh toán truyền thống, tính minh bạch hoàn toàn trên blockchain đã bộc lộ những thách thức mới. Mỗi giao dịch trên blockchain công khai đều lưu vĩnh viễn, khiến doanh nghiệp phải công khai toàn bộ lịch sử tài chính, chuỗi cung ứng và cơ cấu lương thưởng. Điều này gây bất tiện cho cá nhân, nhưng là rào cản lớn với tổ chức và doanh nghiệp—cho phép đối thủ giám sát từng giao dịch ngay tức thời. Vấn đề này nếu không được tháo gỡ sẽ làm chậm quá trình ứng dụng stablecoin trong thanh toán doanh nghiệp và tổ chức.</p>

<p>Nếu bài toán bảo mật chưa được giải quyết, tốc độ thâm nhập stablecoin vào thanh toán doanh nghiệp và tổ chức sẽ bị cản trở đáng kể. Giám đốc pháp lý Coinbase Paul Grewal mới đây khẳng định, muốn các luật như GENIUS Act hiệu quả, Bank Secrecy Act cũng phải nâng cấp đồng bộ. Mô hình giám sát hiện tại thiếu hiệu quả, lưu trữ dữ liệu nhạy cảm tập trung—là mục tiêu hấp dẫn của hacker—và hiệu quả chống rửa tiền chưa thực sự tốt.</p>

<p>Ông Grewal nhấn mạnh, bảo mật và an toàn không loại trừ lẫn nhau. Công nghệ bằng chứng không tiết lộ (ZKP) và danh tính phi tập trung (DID) đã cho phép “xác minh tuân thủ mà không lộ dữ liệu gốc”, đơn vị chỉ nhận kết quả xác thực, không truy cập dữ liệu gốc. Điều này cân bằng giữa tối giản hóa dữ liệu và giám sát chính xác. Ông kêu gọi Bộ Tài chính Mỹ xây dựng khung hợp tác công-tư, ưu tiên cho triển khai nhanh các mô-đun tuân thủ có hỗ trợ ZKP, tập trung giám sát dữ liệu quan trọng trong giao dịch đáng ngờ, đồng thời ứng dụng AI phân tích rủi ro để tăng hiệu quả sàng lọc. Cách tiếp cận này vừa bảo vệ quyền riêng tư, vừa đảm bảo nghiêm ngặt quy định pháp luật và xóa bỏ rào cản lớn nhất của stablecoin tổ chức—giúp Mỹ dẫn đầu về quản trị tài sản số toàn cầu.</p>

<h2 id="h2-8J+OryBTdGFibGVjb2luIOKAnFJld2FyZCBFY29ub21pY3PigJ0gdW5kZXIgVS5TLiBJbnRlcmVzdCBQYXltZW50IEJhbg==">🎯 “Kinh tế thưởng” stablecoin dưới lệnh cấm trả lãi ở Mỹ</h2><p>Quy định hạn chế thường là động lực cho sáng tạo. GENIUS Act cấm nhà phát hành stablecoin trả lãi cho người dùng—nhằm ngăn hành vi rủi ro cao nhưng lại thúc đẩy dòng stablecoin sinh lãi. Sau khi luật này thông qua, các sản phẩm như USDe của Ethena đã tăng thêm hàng tỷ USD nguồn cung, tạo sinh lời từ tỷ lệ cấp vốn sàn giao dịch thay vì Trái phiếu Mỹ để hợp pháp hóa lợi nhuận.</p>

<p>Ở giai đoạn “xám” pháp lý, Coinbase và PayPal đổi tên lãi suất stablecoin thành “phần thưởng”, tránh giới hạn trả thưởng cho nhà phát hành. Coinbase chia sẻ doanh thu Circle cho người dùng, PayPal hợp tác Paxos để giới hạn rủi ro nhà phát hành và tiếp tục trả 4,5%/năm. Anchorage và Ethena Labs còn liên kết lợi suất stablecoin với tài sản token hóa như BlackRock BUIDL, tạo kênh sinh lời tuân thủ, chuẩn định chế cho tổ chức.</p>

<p>Trả lãi cho người nắm giữ thành tâm điểm thu hút vốn trên cả thị trường phát triển lẫn mới nổi. Coinbase thậm chí xây dựng API “phần thưởng lãi suất” qua SDK ví nhúng, giúp nhà phát triển dễ dàng tích hợp trả APY. Ở các thị trường lạm phát cao như Mỹ Latinh, USDSL của Slash trả thưởng 4,5%/năm, tận dụng ưu điểm chống lạm phát của USD để hút vốn nhanh. Nhờ kỹ thuật tài chính ngày càng tinh vi và đảm bảo tuân thủ, stablecoin đã chuyển hiệu quả lợi nhuận tài sản nền cho người dùng, thay đổi cách thức quan hệ và phân phối giá trị trên thị trường.</p>

<h3 id="h3-8J+OryBLZXkgRmVhdHVyZXMgb2YgSG9uZyBLb25n4oCZcyBTdGFibGVjb2luIE9yZGluYW5jZTogVHJhbnNwYXJlbmN5ICZhbXA7IEZ1bGwtU3BlY3RydW0gT3ZlcnNpZ2h0">🎯 Đạo luật Stablecoin Hong Kong: Minh bạch & Giám sát toàn diện</h3><p>Đạo luật Stablecoin Hong Kong đã chính thức có hiệu lực, dấy lên tranh luận về KYC bắt buộc, quy định stablecoin ngoại và tương thích DeFi. Trên thực tế, <a href="https://mp.weixin.qq.com/s?__biz=MzI0ODgzMDE5MA==&mid=2247510734&idx=1&sn=368a5a6ed3d067ba05eacbb4be234dd7&scene=21#wechat_redirect">quy định này không cấm hoàn toàn mà chỉ nhắm đến stablecoin “phát hành tại Hong Kong” hoặc “định giá HKD”, đặc biệt chú trọng tài sản token hóa liên quan RMB.</a> Stablecoin nước ngoài như USDT, USDC lưu hành trên thị trường thứ cấp không bị ảnh hưởng trực tiếp. Hong Kong kiểm soát điểm phát hành, dựng rào cản cao nhằm tập trung vào các trường hợp giá trị lớn như mã hóa tài sản RMB và stablecoin RMB offshore—tạo “công cụ thanh toán bán chủ quyền”, khác biệt với hướng đi của Mỹ và EU.</p>

<p>Luật nhấn mạnh minh bạch và giám sát toàn vòng đời. Quá trình phát hành, lưu ký, thanh toán, phân phối đều áp dụng tiêu chuẩn nghiêm ngặt và yêu cầu cấp phép cao. Các hoạt động xuống dòng như lưu ký, phân phối, thanh toán đều phải tuân thủ pháp luật. Ngân hàng, nền tảng thanh toán và hạ tầng on-chain nằm chung một khung quản lý, chuyển từ “truy cập mở” sang “truy cập có quyền”. Trong hệ sinh thái này, các đơn vị cung cấp ví MPC, giải pháp compliance và kiểm soát rủi ro trở thành đối tác cốt lõi của ngân hàng và tập đoàn công nghệ.</p>

<p>Giám sát chặt chẽ cũng đặt ra thách thức mới. Nhà phát hành phải chịu trách nhiệm tuân thủ cuối cùng cho toàn bộ hệ sinh thái xuống dòng—bao gồm lưu ký, phân phối, thanh toán. Tất cả thành phần phải đáp ứng tiêu chuẩn kỹ thuật và pháp lý, thúc đẩy ngành hướng tới chuyên môn hóa sâu và mở ra cơ hội cho nhà cung cấp hạ tầng. Các giải pháp đa chữ ký, MPC, HSM và ví được yêu cầu để hỗ trợ nhà phát hành xây dựng nền tảng bảo mật khoá riêng—cân bằng quyền sở hữu tài sản với truy xuất pháp lý, biến ví từ công cụ kỹ thuật đơn giản thành cổng vào bảo mật cho hệ thống tuân thủ.</p>

<h2 id="h2-TWFya2V0IEFkb3B0aW9u">Tiếp nhận thị trường</h2><h3 id="h3-8J+MsSBKUE1vcmdhbjogRGVGaSBhbmQgQXNzZXQgVG9rZW5pemF0aW9uIEdyb3d0aCDigJxTdGlsbCBEaXNhcHBvaW50aW5n4oCd">🌱 JPMorgan: DeFi và token hóa tài sản vẫn “gây thất vọng”</h3><h3 id="h3-U3VtbWFyeQ==">Tóm lược</h3><ul>

<li>Tổng giá trị khóa DeFi (TVL) chưa trở lại mức đỉnh năm 2021. Lĩnh vực vẫn do các công ty crypto và người dùng cá nhân chi phối; tổ chức truyền thống ít tham gia.</li><li>Tài sản token hóa toàn cầu chỉ khoảng 25 tỷ USD—mức “không đáng kể” theo các chuyên gia. Hơn 60 trái phiếu token hóa đã phát hành trị giá 8 tỷ USD nhưng giao dịch thứ cấp gần như bằng 0.</li><li>Rào cản cho tổ chức: thiếu quy định xuyên biên giới đồng bộ, khung pháp lý chưa rõ cho đầu tư on-chain, thiếu đảm bảo thực thi hợp đồng thông minh và an toàn giao thức.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Báo cáo này chỉ ra khoảng cách giữa sự kỳ vọng với DeFi/token hóa tài sản và mức độ áp dụng thực tế. Dù hạ tầng cải thiện, có vault tuân thủ KYC và pool lending kiểm soát, tài chính truyền thống vẫn đứng ngoài. Báo cáo nhận định hệ thống truyền thống, dẫn dắt bởi fintech, đang hướng tới giải pháp thanh toán và giao dịch nhanh, chi phí thấp—thách thức blockchain phải đưa ra ứng dụng thực sự hấp dẫn cho cấp tổ chức.</li></ul>

<h3 id="h3-8J+MsSBSZW1pdGx5IEFkb3B0cyBTdGFibGVjb2luIFRlY2gsIFdpbGwgTGF1bmNoIE11bHRpLUN1cnJlbmN5IERpZ2l0YWwgV2FsbGV0">🌱 Remitly áp dụng stablecoin, sắp ra mắt ví số đa tiền tệ</h3><p>Tóm lược</p>

<ul>

<li>Tháng 9, Remitly sẽ ra mắt ví số đa tiền tệ cho phép lưu trữ cả fiat và stablecoin, hướng tới người dùng tại các quốc gia lạm phát cao hoặc tỷ giá biến động lớn.</li><li>Phối hợp với Bridge của Stripe, Remitly mở rộng chi trả stablecoin tại hơn 170 nước, nâng cấp mạng lưới thanh toán fiat hiện có.</li><li>Remitly đã tích hợp USDC và các stablecoin khác vào vận hành để đảm bảo thanh khoản 24/7, giảm nhu cầu cấp vốn và tăng hiệu quả sử dụng vốn.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Đây là bước tiến lớn trong ứng dụng stablecoin của các nhà cung cấp thanh toán quốc tế chính thống. Stablecoin giúp Remitly bảo vệ giá trị tại nơi lạm phát, đồng thời giải quyết vấn đề thanh khoản cho ngành chuyển tiền truyền thống. Mô hình này đẩy nhanh ứng dụng stablecoin thực tế, mang lại giải pháp tối ưu cho hàng trăm triệu người dùng phụ thuộc tài chính xuyên biên giới, nhất là ở thị trường hạ tầng yếu.</li></ul>

<h3 id="h3-8J+MsSBUZXRoZXIgQ0VPOiA0MCUgb2YgQmxvY2tjaGFpbiBGZWVzIENvbWUgZnJvbSBVU0RUIFRyYW5zZmVycw==">🌱 CEO Tether: 40% phí blockchain từ giao dịch USDT</h3><p>Tóm lược</p>

<ul>

<li>CEO Paolo Ardoino cho biết, 40% tổng phí blockchain trên 9 chuỗi lớn phát sinh từ giao dịch USDT.</li><li>Tại các thị trường mới nổi, hàng trăm triệu người dùng USDT hàng ngày để phòng ngừa rủi ro tiền tệ và lạm phát, đưa USDT thành ứng dụng blockchain sôi động nhất toàn cầu.</li><li>Giao dịch tiền mã hóa thường là trade, swap, arbitrage trên sàn hoặc pool—không phải lúc nào cũng có phí chuỗi. Chuyển USDT on-chain đồng nghĩa thực sự chuyển tiền, phản ánh “cầu sử dụng thực” thay vì đầu cơ.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Điều này cho thấy USDT giữ vị trí trung tâm trong hệ sinh thái blockchain, vượt xa các ứng dụng khác. Paolo dự báo cạnh tranh sắp tới xoay quanh tối ưu phí gas và phí chuyển USDT, phản ánh quá trình stablecoin trở thành giải pháp cho nhu cầu tài chính thực—đặc biệt tại nền kinh tế bất ổn. Đồng thời, blockchain đã thể hiện vai trò trong việc nâng cao tiếp cận tài chính số ở quy mô toàn cầu.</li></ul>

<h2 id="h2-TWFjcm8gVHJlbmRzIPCflK4gTWl6dWhvOiBDb2luYmFzZSBRMiBFYXJuaW5ncyBTaWduYWwgU2hyaW5raW5nIFVTREMgTWFyZ2lucw==">Xu hướng vĩ mô 🔮 Mizuho: Lợi nhuận USDC quý II của Coinbase ghi nhận sự suy giảm</h2><p>Tóm lược</p>

<ul>

<li>Mizuho ước tính Circle thu về khoảng 625 triệu USD tiền lãi dự trữ USDC quý II, chia cho Coinbase 332,5 triệu USD.</li><li>Khi Binance và nhiều đối tác tham gia, biên lợi nhuận của Circle giảm do chi phí cấu trúc tăng và cạnh tranh gay gắt hơn.</li><li>Sau khi GENIUS Act thông qua, JPMorgan và Bank of America sẽ ra stablecoin riêng, cạnh tranh trực tiếp trên thị trường stablecoin đô la Mỹ.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Dù IPO mạnh, Mizuho đánh giá Circle “chưa tốt” giá mục tiêu 85 USD, cho rằng thị trường đánh giá thấp rủi ro USDC. Mô hình chia lợi nhuận Circle bị xói mòn khi mạng lưới phân phối mở rộng, làm giảm tiềm năng thu nhập. Mức lãi suất thấp và sự gia nhập của ngân hàng truyền thống sẽ tạo áp lực lớn, làm thay đổi cảnh quan thị trường stablecoin.</li></ul>

<h3 id="h3-8J+UriBVLlMuIFRyZWFzdXJ5IEV4cGFuZHMgU2hvcnQtVGVybSBEZWJ0IElzc3VhbmNlLCBTdGFibGVjb2lucyBFbWVyZ2UgYXMgS2V5IEJ1eWVycw==">🔮 Bộ Tài chính Mỹ mở rộng phát hành trái phiếu ngắn hạn, stablecoin trở thành lực cầu trọng điểm</h3><p>Tóm lược</p>

<ul>

<li>Bộ Tài chính Mỹ đấu giá 100 tỷ USD trái phiếu kỳ hạn 4 tuần—kỷ lục—tăng 5 tỷ USD so với trước, giữ nguyên trái phiếu 8 và 17 tuần.</li><li>Lãi suất trái phiếu ngắn hạn trên 4% hút vốn mạnh, ETF trái phiếu ngắn hạn ghi nhận 16,7 tỷ USD dòng tiền mới quý II, gấp đôi cùng kỳ.</li><li>Ủy ban tư vấn vay Bộ Tài chính ghi nhận tăng trưởng stablecoin là yếu tố thúc cầu mới, đồng thời GENIUS Act yêu cầu nhà phát hành stablecoin phải giữ trái phiếu Mỹ và tài sản an toàn.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Chính quyền Trump ưa chuộng tài trợ ngắn hạn, Bộ trưởng Besant cho rằng phát hành dài hạn quá tốn kém thời điểm này. Cầu stablecoin tăng nhanh thành biến số lớn cho thị trường trái phiếu, khi quy định yêu cầu nhà phát hành stablecoin phải giữ tài sản an toàn, tạo lực cầu cấu trúc mới. Trong khi đó, ngân hàng trung ương toàn cầu chuyển dịch khỏi tài sản USD sang vàng, Bank of America dự đoán vàng có thể vượt 4.000 USD—biểu hiện lo ngại sâu sắc về bền vững nợ công Mỹ.</li></ul>

<h3 id="h3-8J+UriBZaWVsZC1CZWFyaW5nIFN0YWJsZWNvaW5zIFN1cmdlIEFmdGVyIEdFTklVUyBBY3QgRW5hY3RlZA==">🔮 Stablecoin sinh lãi bùng nổ sau GENIUS Act</h3><p>Tóm lược</p>

<ul>

<li>Từ sau ngày 18/7 GENIUS Act ký duyệt, nguồn cung Ethena USDe tăng 70% lên 9,49 tỷ USD, thành stablecoin lớn thứ 3 thị trường.</li><li>Sky USDS tăng 23% đạt 4,81 tỷ USD, đứng thứ 4. Các stablecoin này trả lãi qua staking.</li><li>USDe trả 10,86%/năm; USDS 4,75%. Tính theo lạm phát Mỹ tháng 6 là 2,7%, lãi thực là 8,16% và 2,05%.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Lệnh cấm trả lãi trực tiếp với stablecoin thúc đẩy bùng nổ sản phẩm staking. Nhà đầu tư chuyển sang tìm lợi suất gốc của giao thức để vượt giới hạn. Quy mô thị trường stablecoin tăng từ 205 lên 268 tỷ USD năm nay, dự báo gần 300 tỷ USD cuối năm. Điều này cho thấy dù siết quản lý, cầu với sản phẩm USD sinh lãi vẫn rất mạnh, thúc đẩy làn sóng đổi mới và tăng trưởng DeFi.</li></ul>

<h2 id="h2-UHJvZHVjdCBXYXRjaCDwn5GAIEV4LUFwcGxlIEVuZ2luZWVyIExhdW5jaGVzIFByaXZhY3ktRmlyc3QgQ3J5cHRvIFZpc2EgQ2FyZCwgUGF5eQ==">Sản phẩm nổi bật 👀 Cựu kỹ sư Apple ra mắt thẻ Visa crypto tập trung bảo mật—Payy</h2><p>Tóm lược</p>

<ul>

<li>Thẻ Visa Payy ứng dụng bằng chứng không tiết lộ (ZKP) và blockchain riêng giúp thanh toán stablecoin bảo mật, số tiền giao dịch không hiển thị công khai trên chuỗi.</li><li>Polybase Labs—do cựu kỹ sư iOS Apple Sid Gandhi sáng lập—phát triển dự án trong 3 năm, cân bằng giữa bảo mật và tuân thủ.</li><li>Payy hướng tới người dùng phổ thông, tập trung trải nghiệm đăng ký đơn giản, cho phép tự quản và chi tiêu stablecoin mà không cần kiến thức blockchain.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Payy giải quyết hai rào cản lớn nhất của thanh toán crypto: bảo mật và thân thiện cho người dùng. Giải pháp blockchain trước đây tiết lộ toàn bộ lịch sử lên chuỗi; Payy bảo vệ riêng tư mà vẫn tuân thủ pháp luật, mở đường cho ứng dụng đại trà và là lựa chọn thay thế ngân hàng truyền thống trong thanh toán stablecoin tự quản.</li></ul>

<h3 id="h3-8J+RgE1ldGFNYXNrIGFuZCBTdHJpcGUgQ291bGQgTGF1bmNoIG1tVVNEIFN0YWJsZWNvaW4gVG9nZXRoZXI=">👀 MetaMask hợp tác Stripe có thể ra mắt stablecoin mmUSD</h3><p>Tóm lược</p>

<ul>

<li>Đề xuất quản trị Aave đã vô tình tiết lộ MetaMask đang hợp tác Stripe ra mắt stablecoin mmUSD, vận hành trên nền M^0.</li><li>mmUSD sẽ là “tài sản trọng tâm” của hệ sinh thái MetaMask, tích hợp trực tiếp vào ví, mua/bán, giao dịch và tính năng sinh lãi.</li><li>Đề xuất bị xóa nhanh nhưng được xác thực bởi Marc Zeller, sáng lập Aave Chan Initiative, cho biết thông tin bị lộ quá sớm.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Thêm một ông lớn công nghệ bước vào lĩnh vực stablecoin—sau PayPal và Robinhood. Với vị thế ví crypto hàng đầu, liên minh MetaMask-Stripe có thể thúc đẩy ứng dụng stablecoin mạnh mẽ trên Web3 và thanh toán truyền thống.</li></ul>

<h3 id="h3-8J+RgENvaW5iYXNlIExhdW5jaGVzIEVtYmVkZGVkIFdhbGxldCBTREsgZm9yIEVhc2llciBXZWIzIE9uYm9hcmRpbmc=">👀 Coinbase ra mắt SDK ví nhúng, đơn giản hóa onboarding Web3</h3><p>Tóm lược</p>

<ul>

<li>Nền tảng phát triển Coinbase đã tích hợp Embedded Wallets SDK, hỗ trợ nhà phát triển nhanh chóng thêm ví tự quản lý vào ứng dụng.</li><li>Các tính năng gồm nạp crypto, hoán đổi token, USDC sinh lãi 4,1%—giúp loại bỏ xung đột giữa trải nghiệm người dùng và tự chủ lưu trữ.</li><li>Khác ví truyền thống, người dùng đăng nhập bằng email/SMS/OAuth—không cần extension hay mnemonic—tăng đáng kể khả năng tiếp cận.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Bước đi này thể hiện chiến lược Coinbase mở rộng ứng dụng Web3 đại trà bằng cách giảm rào cản kỹ thuật. SDK sử dụng cùng hệ bảo mật với Coinbase DEX, đạt chuẩn tổ chức và giải quyết bài toán khó của crypto: onboarding phức tạp. Đồng thời thể hiện tầm nhìn ví là siêu ứng dụng, nối crypto với internet phổ thông.</li></ul>

<h3 id="h3-8J+RgCBVLlMuIE5lb2JhbmsgU2xhc2ggSXNzdWVzIFN0YWJsZWNvaW4gdmlhIFN0cmlwZSBCcmlkZ2UsIEhlbHBpbmcgTm9uLVUuUy4gRmlybXMgUmVjZWl2ZSAmYW1wOyBQYXkgaW4gVVNEL1N0YWJsZWNvaW4=">👀 Neobank Mỹ Slash phát hành stablecoin qua Stripe Bridge, hỗ trợ doanh nghiệp quốc tế thanh toán bằng USD/stablecoin</h3><p>Tóm lược</p>

<ul>

<li>Neobank Slash ở San Francisco phát hành USDSL stablecoin USD qua nền tảng Stripe Bridge.</li><li>USDSL cho phép doanh nghiệp toàn cầu thanh toán USD mà không cần tài khoản ngân hàng Mỹ, rút ngắn thời gian thanh toán và giảm phí ngoại tệ.</li><li>Việc phát hành diễn ra khi GENIUS Act thiết lập khung pháp lý minh bạch cho phát hành stablecoin Mỹ.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Khung pháp lý ổn định giúp fintech đẩy nhanh ứng dụng stablecoin. Đối tác Slash-Stripe Bridge đánh dấu sự hội tụ tài chính truyền thống và crypto, mở ra mô hình thanh toán xuyên biên giới tối ưu. Stablecoin chuyển từ ý tưởng sang thực tiễn trong lĩnh vực thanh toán doanh nghiệp khi môi trường pháp lý Mỹ hoàn thiện.</li></ul>

<h3 id="h3-8J+RgCBUcnVtcC1CYWNrZWQgV29ybGQgTGliZXJ0eSBMYXVuY2hlcyBVU0QxIFN0YWJsZWNvaW4gTG95YWx0eSBQcm9ncmFt">👀 World Liberty do Trump hậu thuẫn khởi động chương trình điểm thưởng stablecoin USD1</h3><p>Tóm lược</p>

<ul>

<li>Dự án DeFi World Liberty Financial liên kết Trump triển khai chương trình điểm thưởng USD1—tương tự tích điểm dặm bay—hợp tác với các sàn như Gate.</li><li>Người dùng nhận điểm khi giao dịch, nắm giữ, staking, sử dụng USD1 trên giao thức DeFi hoặc thông qua ứng dụng WLFI.</li><li>Stablecoin USD1 phát hành tháng 4 bảo đảm toàn bộ bằng Trái phiếu Mỹ ngắn hạn, tiền gửi và tài sản tương đương, do BitGo Trust Company phát hành.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Trump cùng ba con làm đại sứ dự án, tiềm ẩn nguy cơ xung đột lợi ích. Việc tích hợp điểm thưởng cho thấy hướng đi mới của stablecoin—kết hợp chương trình khách hàng thân thiết để giữ chân người dùng và tăng cạnh tranh, đồng thời thể hiện mối liên kết ngày càng chặt chẽ giữa chính phủ và lĩnh vực crypto.</li></ul>

<h3 id="h3-8J+RgCBKUE1vcmdhbiBMYXVuY2hlcyBLaW5leHlzIEJsb2NrY2hhaW4gUmVwbyBTb2x1dGlvbg==">👀 JPMorgan ra mắt giải pháp repo blockchain Kinexys</h3><p>Tóm lược</p>

<ul>

<li>JPMorgan phối hợp HQLA-X và Ownera triển khai repo xuyên sổ cái với tài khoản ký gửi Kinexys phục vụ giao dịch tiền mặt và chứng khoán.</li><li>Giải pháp quản lý trọn vòng đời repo, từ giao dịch đến quản lý tài sản đảm bảo và tất toán, thanh toán, đáo hạn linh hoạt theo phút.</li><li>Nền tảng xử lý tới 1 tỷ USD giao dịch/ngày, sẵn sàng mở rộng cho nhiều loại tài sản, địa điểm và tài sản số hoá.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>JPMorgan tiên phong ứng dụng blockchain trong ngân hàng. Kinexys (tiền thân Onyx) là trọng điểm chiến lược tài sản số, hỗ trợ token ký gửi, stablecoin, CBDC—giảm phân mảnh thị trường. Việc JPMorgan ra mắt JPMD và hợp tác Coinbase đánh dấu chuyển sang ứng dụng thực tiễn, đặt ra chuẩn mới cho hạ tầng tổ chức.</li></ul>

<h2 id="h2-UmVndWxhdG9yeSAmYW1wOyBDb21wbGlhbmNlIPCfj5vvuI8gUGF4b3MgRmluZWQgJDQ4LjVNIGJ5IE5ZREZTIG92ZXIgQmluYW5jZSBCVVNEIFBhcnRuZXJzaGlw">Quản lý & Tuân thủ 🏛️ Paxos bị NYDFS phạt 48,5 triệu USD vì hợp tác Binance BUSD</h2><p>Tóm lược</p>

<ul>

<li>Paxos Trust Company chịu phạt 26,5 triệu USD cho NYDFS và đầu tư thêm 22 triệu USD để nâng cấp tuân thủ.</li><li>Giới chức phát hiện khi phát hành BUSD cùng Binance năm 2018, Paxos thiếu thẩm định, còn lỗ hổng chống rửa tiền.</li><li>Paxos chấp thuận tuyên bố “chặn hoàn toàn người dùng Mỹ” từ Binance mà không xác minh, dẫn đến yêu cầu dừng phát hành BUSD năm 2023 từ NYDFS.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Án phạt này cho thấy cơ quan quản lý tăng giám sát quan hệ đối tác stablecoin, đặc biệt với sàn nước ngoài. Paxos cho biết đã khắc phục xong từ hai năm trước, nhưng vụ việc minh chứng sự cần thiết của quy trình kiểm duyệt và hệ thống tuân thủ nghiêm ngặt cho nhà phát hành. Khi GENIUS Act và thị trường stablecoin tăng trưởng, giám sát pháp lý sẽ càng chặt chẽ hơn với các đối tác chưa minh bạch.</li></ul>

<h3 id="h3-8J+Pm++4jyBUcnVtcCBTaWducyBFeGVjdXRpdmUgT3JkZXIgdG8gRW5kIEJhbmtz4oCZIOKAnFVuZmFpciBQcmFjdGljZXPigJ0gQWdhaW5zdCBDcnlwdG8gRmlybXM=">🏛️ Trump ký sắc lệnh chấm dứt “thực tiễn bất công” của ngân hàng với doanh nghiệp crypto</h3><p>Tóm lược</p>

<ul>

<li>Tổng thống Trump ký sắc lệnh cấm cơ quan liên bang tăng giám sát ngân hàng phục vụ doanh nghiệp crypto bằng lý do “rủi ro danh tiếng”.</li><li>Chỉ thị này chấm dứt “Chiến dịch Choke Point 2.0” bằng cách ngăn ngân hàng từ chối dịch vụ dựa trên yếu tố chính trị hoặc nhận định chủ quan về lĩnh vực rủi ro cao.</li><li>Fed, OCC, FDIC cam kết không sử dụng “rủi ro danh tiếng” khi xét duyệt quan hệ ngân hàng; Chủ tịch Dịch vụ tài chính Hill và Thượng nghị sĩ Lummis ủng hộ sắc lệnh.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Sắc lệnh loại bỏ công cụ chủ quan của cơ quan quản lý, buộc ngân hàng ra quyết định dựa trên rủi ro pháp lý và tài chính thực tế. Nó khẳng định tư cách pháp lý cho crypto, đảm bảo tiếp cận ngân hàng bình đẳng, thay đổi toàn diện tương tác giữa ngân hàng và doanh nghiệp crypto khi khung pháp lý phát triển, gia tăng tích hợp giữa tài chính truyền thống và tài sản số.</li></ul>

<p>Dòng vốn</p>

<p>💰Tether mua cổ phần sàn Bit2Me có giấy phép MiCA, dẫn đầu vòng gọi vốn 32,7 triệu USD</p>

<p>Tóm lược</p>

<ul>

<li>Tether mua cổ phần thiểu số Bit2Me (Tây Ban Nha), dẫn đầu vòng gọi vốn 30 triệu euro (32,7 triệu USD), dự kiến hoàn thành trong vài tuần tới.</li><li>Bit2Me là sàn đầu tiên nhận giấy phép MiCA EU cho giao dịch tiếng Tây Ban Nha, hoạt động trên toàn bộ 27 quốc gia EU.</li><li>Khoản đầu tư hỗ trợ Bit2Me mở rộng ở EU và Mỹ Latinh (bắt đầu với Argentina); sàn phục vụ 1,2 triệu người dùng từ 2014.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Đây là chiến lược Tether tái lập vị thế tại châu Âu khi MiCA loại dần đối thủ. Khi nhiều sàn giảm ưu tiên USDT, Tether tận dụng lợi nhuận kỷ lục đầu tư vào sàn có giấy phép, đảm bảo đầu ra tuân thủ và chứng minh cách tiếp cận mở rộng toàn cầu theo từng chế độ quản lý.</li></ul>

<h3 id="h3-8J+SsFJpcHBsZSB0byBBY3F1aXJlIFN0YWJsZWNvaW4gUGF5bWVudCBQbGF0Zm9ybSBSYWlsIGZvciAkMjAwTQ==">💰Ripple mua lại nền tảng thanh toán stablecoin Rail với giá 200 triệu USD</h3><p>Tóm lược</p>

<ul>

<li>Ripple mua Rail với giá 200 triệu USD, dự kiến hoàn tất quý IV/2025.</li><li>Rail dự kiến xử lý hơn 10% thanh toán stablecoin toàn cầu năm 2025, định giá thị trường khoảng 36 tỷ USD.</li><li>Thương vụ giúp Ripple cung cấp dịch vụ thanh toán stablecoin doanh nghiệp, hỗ trợ RLUSD, XRP và nhiều loại khác, cho phép khách hàng chuyển đổi tiền không cần nắm giữ crypto trực tiếp.</li></ul>

<p>Ý nghĩa</p>

<ul>

<li>Thương vụ này nối tiếp hợp đồng Hidden Road 1,25 tỷ USD tháng 4, là động lực tăng tốc mở rộng stablecoin của Ripple. Khi Ripple xin giấy phép MiCA EU và RLUSD đạt chuẩn Dubai, công ty mở rộng toàn cầu, chuyển từ chuyên gia thanh toán quốc tế sang nhà cung cấp tài chính toàn diện—cho thấy cạnh tranh giải pháp stablecoin cấp tổ chức ngày càng căng thẳng.</li></ul>

<h3 id="h3-RGlzY2xhaW1lcjo=">Lưu ý pháp lý:</h3><ol>

<li>Bài này đăng lại từ [<a href="https://mp.weixin.qq.com/s/9eK_y7Hteu4QC2Af4zlPMA">Cobo</a>] tiêu đề gốc “Cobo Stablecoin Weekly NO.19: Sau khi Đạo luật Stablecoin được thông qua, đâu sẽ là chiến trường tiếp theo?”. Tác giả gốc [<em>Cobo</em>] giữ bản quyền. Nếu có vấn đề bản quyền, liên hệ <a href="[https://www.gate.com/questionnaire/3967](https://www.gate.com/questionnaire/3967">Đội Gate Learn</a> để xử lý theo đúng quy trình.</li><li>Lưu ý: Ý kiến trong bài là của tác giả, không phải lời khuyên đầu tư.</li><li>Những bản dịch ngôn ngữ khác do đội Gate Learn thực hiện. Trừ khi <a href="[http://Gate.com](http://gate.com"></a><a href="http://gate.io/">Gate</a> được nêu rõ, nghiêm cấm sao chép, phát tán, đạo văn bản dịch này.</li></ol>](https://gimg.gateimg.com/learn/9309d8ab5a0cd99578b6aab1f7af21231fd997b9.webp)

Bài đăng lại từ bài viết gốc: “Cobo Stablecoin Weekly NO.19: Sau khi Đạo luật Stablecoin được thông qua, đâu sẽ là chiến trường tiếp theo?”

Tổng quan thị trường & Những điểm tăng trưởng nổi bật

Tổng vốn hóa thị trường stablecoin hiện đạt 269,696 tỷ USD, tăng 2,606 tỷ USD so với tuần trước. USDT chiếm ưu thế với 61,25% thị phần, USDC đứng thứ hai vốn hóa 64,502 tỷ USD và chiếm 23,92%.

3 mạng blockchain có vốn hóa stablecoin lớn nhất:

- Ethereum: 135,786 tỷ USD

- Tron: 82,995 tỷ USD

- Solana: 11,431 tỷ USD

3 mạng tăng trưởng nhanh nhất tuần này:

- Berachain: +96,57% (USDT chiếm 43,15%)

- XRPL: +49,84% (RLUSD chiếm 49,11%)

- Sei: +47,95% (USDC chiếm 85,96%)

Nguồn: DefiLlama

🎯 Đạo luật “Bank Secrecy Act” của Mỹ và yêu cầu bảo mật thanh toán bằng stablecoin

Sau khi Đạo luật Stablecoin Mỹ được thông qua, quyền riêng tư đã trở thành trọng tâm mới của giới quản lý và thị trường.

Với vốn hóa stablecoin vượt 270 tỷ USD và đang tích hợp mạnh mẽ vào hệ thống thanh toán truyền thống, tính minh bạch hoàn toàn trên blockchain đã bộc lộ những thách thức mới. Mỗi giao dịch trên blockchain công khai đều lưu vĩnh viễn, khiến doanh nghiệp phải công khai toàn bộ lịch sử tài chính, chuỗi cung ứng và cơ cấu lương thưởng. Điều này gây bất tiện cho cá nhân, nhưng là rào cản lớn với tổ chức và doanh nghiệp—cho phép đối thủ giám sát từng giao dịch ngay tức thời. Vấn đề này nếu không được tháo gỡ sẽ làm chậm quá trình ứng dụng stablecoin trong thanh toán doanh nghiệp và tổ chức.

Nếu bài toán bảo mật chưa được giải quyết, tốc độ thâm nhập stablecoin vào thanh toán doanh nghiệp và tổ chức sẽ bị cản trở đáng kể. Giám đốc pháp lý Coinbase Paul Grewal mới đây khẳng định, muốn các luật như GENIUS Act hiệu quả, Bank Secrecy Act cũng phải nâng cấp đồng bộ. Mô hình giám sát hiện tại thiếu hiệu quả, lưu trữ dữ liệu nhạy cảm tập trung—là mục tiêu hấp dẫn của hacker—và hiệu quả chống rửa tiền chưa thực sự tốt.

Ông Grewal nhấn mạnh, bảo mật và an toàn không loại trừ lẫn nhau. Công nghệ bằng chứng không tiết lộ (ZKP) và danh tính phi tập trung (DID) đã cho phép “xác minh tuân thủ mà không lộ dữ liệu gốc”, đơn vị chỉ nhận kết quả xác thực, không truy cập dữ liệu gốc. Điều này cân bằng giữa tối giản hóa dữ liệu và giám sát chính xác. Ông kêu gọi Bộ Tài chính Mỹ xây dựng khung hợp tác công-tư, ưu tiên cho triển khai nhanh các mô-đun tuân thủ có hỗ trợ ZKP, tập trung giám sát dữ liệu quan trọng trong giao dịch đáng ngờ, đồng thời ứng dụng AI phân tích rủi ro để tăng hiệu quả sàng lọc. Cách tiếp cận này vừa bảo vệ quyền riêng tư, vừa đảm bảo nghiêm ngặt quy định pháp luật và xóa bỏ rào cản lớn nhất của stablecoin tổ chức—giúp Mỹ dẫn đầu về quản trị tài sản số toàn cầu.

🎯 “Kinh tế thưởng” stablecoin dưới lệnh cấm trả lãi ở Mỹ

Quy định hạn chế thường là động lực cho sáng tạo. GENIUS Act cấm nhà phát hành stablecoin trả lãi cho người dùng—nhằm ngăn hành vi rủi ro cao nhưng lại thúc đẩy dòng stablecoin sinh lãi. Sau khi luật này thông qua, các sản phẩm như USDe của Ethena đã tăng thêm hàng tỷ USD nguồn cung, tạo sinh lời từ tỷ lệ cấp vốn sàn giao dịch thay vì Trái phiếu Mỹ để hợp pháp hóa lợi nhuận.

Ở giai đoạn “xám” pháp lý, Coinbase và PayPal đổi tên lãi suất stablecoin thành “phần thưởng”, tránh giới hạn trả thưởng cho nhà phát hành. Coinbase chia sẻ doanh thu Circle cho người dùng, PayPal hợp tác Paxos để giới hạn rủi ro nhà phát hành và tiếp tục trả 4,5%/năm. Anchorage và Ethena Labs còn liên kết lợi suất stablecoin với tài sản token hóa như BlackRock BUIDL, tạo kênh sinh lời tuân thủ, chuẩn định chế cho tổ chức.

Trả lãi cho người nắm giữ thành tâm điểm thu hút vốn trên cả thị trường phát triển lẫn mới nổi. Coinbase thậm chí xây dựng API “phần thưởng lãi suất” qua SDK ví nhúng, giúp nhà phát triển dễ dàng tích hợp trả APY. Ở các thị trường lạm phát cao như Mỹ Latinh, USDSL của Slash trả thưởng 4,5%/năm, tận dụng ưu điểm chống lạm phát của USD để hút vốn nhanh. Nhờ kỹ thuật tài chính ngày càng tinh vi và đảm bảo tuân thủ, stablecoin đã chuyển hiệu quả lợi nhuận tài sản nền cho người dùng, thay đổi cách thức quan hệ và phân phối giá trị trên thị trường.

🎯 Đạo luật Stablecoin Hong Kong: Minh bạch & Giám sát toàn diện

Đạo luật Stablecoin Hong Kong đã chính thức có hiệu lực, dấy lên tranh luận về KYC bắt buộc, quy định stablecoin ngoại và tương thích DeFi. Trên thực tế, quy định này không cấm hoàn toàn mà chỉ nhắm đến stablecoin “phát hành tại Hong Kong” hoặc “định giá HKD”, đặc biệt chú trọng tài sản token hóa liên quan RMB. Stablecoin nước ngoài như USDT, USDC lưu hành trên thị trường thứ cấp không bị ảnh hưởng trực tiếp. Hong Kong kiểm soát điểm phát hành, dựng rào cản cao nhằm tập trung vào các trường hợp giá trị lớn như mã hóa tài sản RMB và stablecoin RMB offshore—tạo “công cụ thanh toán bán chủ quyền”, khác biệt với hướng đi của Mỹ và EU.

Luật nhấn mạnh minh bạch và giám sát toàn vòng đời. Quá trình phát hành, lưu ký, thanh toán, phân phối đều áp dụng tiêu chuẩn nghiêm ngặt và yêu cầu cấp phép cao. Các hoạt động xuống dòng như lưu ký, phân phối, thanh toán đều phải tuân thủ pháp luật. Ngân hàng, nền tảng thanh toán và hạ tầng on-chain nằm chung một khung quản lý, chuyển từ “truy cập mở” sang “truy cập có quyền”. Trong hệ sinh thái này, các đơn vị cung cấp ví MPC, giải pháp compliance và kiểm soát rủi ro trở thành đối tác cốt lõi của ngân hàng và tập đoàn công nghệ.

Giám sát chặt chẽ cũng đặt ra thách thức mới. Nhà phát hành phải chịu trách nhiệm tuân thủ cuối cùng cho toàn bộ hệ sinh thái xuống dòng—bao gồm lưu ký, phân phối, thanh toán. Tất cả thành phần phải đáp ứng tiêu chuẩn kỹ thuật và pháp lý, thúc đẩy ngành hướng tới chuyên môn hóa sâu và mở ra cơ hội cho nhà cung cấp hạ tầng. Các giải pháp đa chữ ký, MPC, HSM và ví được yêu cầu để hỗ trợ nhà phát hành xây dựng nền tảng bảo mật khoá riêng—cân bằng quyền sở hữu tài sản với truy xuất pháp lý, biến ví từ công cụ kỹ thuật đơn giản thành cổng vào bảo mật cho hệ thống tuân thủ.

Tiếp nhận thị trường

🌱 JPMorgan: DeFi và token hóa tài sản vẫn “gây thất vọng”

Tóm lược

- Tổng giá trị khóa DeFi (TVL) chưa trở lại mức đỉnh năm 2021. Lĩnh vực vẫn do các công ty crypto và người dùng cá nhân chi phối; tổ chức truyền thống ít tham gia.

- Tài sản token hóa toàn cầu chỉ khoảng 25 tỷ USD—mức “không đáng kể” theo các chuyên gia. Hơn 60 trái phiếu token hóa đã phát hành trị giá 8 tỷ USD nhưng giao dịch thứ cấp gần như bằng 0.

- Rào cản cho tổ chức: thiếu quy định xuyên biên giới đồng bộ, khung pháp lý chưa rõ cho đầu tư on-chain, thiếu đảm bảo thực thi hợp đồng thông minh và an toàn giao thức.

Ý nghĩa

- Báo cáo này chỉ ra khoảng cách giữa sự kỳ vọng với DeFi/token hóa tài sản và mức độ áp dụng thực tế. Dù hạ tầng cải thiện, có vault tuân thủ KYC và pool lending kiểm soát, tài chính truyền thống vẫn đứng ngoài. Báo cáo nhận định hệ thống truyền thống, dẫn dắt bởi fintech, đang hướng tới giải pháp thanh toán và giao dịch nhanh, chi phí thấp—thách thức blockchain phải đưa ra ứng dụng thực sự hấp dẫn cho cấp tổ chức.

🌱 Remitly áp dụng stablecoin, sắp ra mắt ví số đa tiền tệ

Tóm lược

- Tháng 9, Remitly sẽ ra mắt ví số đa tiền tệ cho phép lưu trữ cả fiat và stablecoin, hướng tới người dùng tại các quốc gia lạm phát cao hoặc tỷ giá biến động lớn.

- Phối hợp với Bridge của Stripe, Remitly mở rộng chi trả stablecoin tại hơn 170 nước, nâng cấp mạng lưới thanh toán fiat hiện có.

- Remitly đã tích hợp USDC và các stablecoin khác vào vận hành để đảm bảo thanh khoản 24/7, giảm nhu cầu cấp vốn và tăng hiệu quả sử dụng vốn.

Ý nghĩa

- Đây là bước tiến lớn trong ứng dụng stablecoin của các nhà cung cấp thanh toán quốc tế chính thống. Stablecoin giúp Remitly bảo vệ giá trị tại nơi lạm phát, đồng thời giải quyết vấn đề thanh khoản cho ngành chuyển tiền truyền thống. Mô hình này đẩy nhanh ứng dụng stablecoin thực tế, mang lại giải pháp tối ưu cho hàng trăm triệu người dùng phụ thuộc tài chính xuyên biên giới, nhất là ở thị trường hạ tầng yếu.

🌱 CEO Tether: 40% phí blockchain từ giao dịch USDT

Tóm lược

- CEO Paolo Ardoino cho biết, 40% tổng phí blockchain trên 9 chuỗi lớn phát sinh từ giao dịch USDT.

- Tại các thị trường mới nổi, hàng trăm triệu người dùng USDT hàng ngày để phòng ngừa rủi ro tiền tệ và lạm phát, đưa USDT thành ứng dụng blockchain sôi động nhất toàn cầu.

- Giao dịch tiền mã hóa thường là trade, swap, arbitrage trên sàn hoặc pool—không phải lúc nào cũng có phí chuỗi. Chuyển USDT on-chain đồng nghĩa thực sự chuyển tiền, phản ánh “cầu sử dụng thực” thay vì đầu cơ.

Ý nghĩa

- Điều này cho thấy USDT giữ vị trí trung tâm trong hệ sinh thái blockchain, vượt xa các ứng dụng khác. Paolo dự báo cạnh tranh sắp tới xoay quanh tối ưu phí gas và phí chuyển USDT, phản ánh quá trình stablecoin trở thành giải pháp cho nhu cầu tài chính thực—đặc biệt tại nền kinh tế bất ổn. Đồng thời, blockchain đã thể hiện vai trò trong việc nâng cao tiếp cận tài chính số ở quy mô toàn cầu.

Xu hướng vĩ mô 🔮 Mizuho: Lợi nhuận USDC quý II của Coinbase ghi nhận sự suy giảm

Tóm lược

- Mizuho ước tính Circle thu về khoảng 625 triệu USD tiền lãi dự trữ USDC quý II, chia cho Coinbase 332,5 triệu USD.

- Khi Binance và nhiều đối tác tham gia, biên lợi nhuận của Circle giảm do chi phí cấu trúc tăng và cạnh tranh gay gắt hơn.

- Sau khi GENIUS Act thông qua, JPMorgan và Bank of America sẽ ra stablecoin riêng, cạnh tranh trực tiếp trên thị trường stablecoin đô la Mỹ.

Ý nghĩa

- Dù IPO mạnh, Mizuho đánh giá Circle “chưa tốt” giá mục tiêu 85 USD, cho rằng thị trường đánh giá thấp rủi ro USDC. Mô hình chia lợi nhuận Circle bị xói mòn khi mạng lưới phân phối mở rộng, làm giảm tiềm năng thu nhập. Mức lãi suất thấp và sự gia nhập của ngân hàng truyền thống sẽ tạo áp lực lớn, làm thay đổi cảnh quan thị trường stablecoin.

🔮 Bộ Tài chính Mỹ mở rộng phát hành trái phiếu ngắn hạn, stablecoin trở thành lực cầu trọng điểm

Tóm lược

- Bộ Tài chính Mỹ đấu giá 100 tỷ USD trái phiếu kỳ hạn 4 tuần—kỷ lục—tăng 5 tỷ USD so với trước, giữ nguyên trái phiếu 8 và 17 tuần.

- Lãi suất trái phiếu ngắn hạn trên 4% hút vốn mạnh, ETF trái phiếu ngắn hạn ghi nhận 16,7 tỷ USD dòng tiền mới quý II, gấp đôi cùng kỳ.

- Ủy ban tư vấn vay Bộ Tài chính ghi nhận tăng trưởng stablecoin là yếu tố thúc cầu mới, đồng thời GENIUS Act yêu cầu nhà phát hành stablecoin phải giữ trái phiếu Mỹ và tài sản an toàn.

Ý nghĩa

- Chính quyền Trump ưa chuộng tài trợ ngắn hạn, Bộ trưởng Besant cho rằng phát hành dài hạn quá tốn kém thời điểm này. Cầu stablecoin tăng nhanh thành biến số lớn cho thị trường trái phiếu, khi quy định yêu cầu nhà phát hành stablecoin phải giữ tài sản an toàn, tạo lực cầu cấu trúc mới. Trong khi đó, ngân hàng trung ương toàn cầu chuyển dịch khỏi tài sản USD sang vàng, Bank of America dự đoán vàng có thể vượt 4.000 USD—biểu hiện lo ngại sâu sắc về bền vững nợ công Mỹ.

🔮 Stablecoin sinh lãi bùng nổ sau GENIUS Act

Tóm lược

- Từ sau ngày 18/7 GENIUS Act ký duyệt, nguồn cung Ethena USDe tăng 70% lên 9,49 tỷ USD, thành stablecoin lớn thứ 3 thị trường.

- Sky USDS tăng 23% đạt 4,81 tỷ USD, đứng thứ 4. Các stablecoin này trả lãi qua staking.

- USDe trả 10,86%/năm; USDS 4,75%. Tính theo lạm phát Mỹ tháng 6 là 2,7%, lãi thực là 8,16% và 2,05%.

Ý nghĩa

- Lệnh cấm trả lãi trực tiếp với stablecoin thúc đẩy bùng nổ sản phẩm staking. Nhà đầu tư chuyển sang tìm lợi suất gốc của giao thức để vượt giới hạn. Quy mô thị trường stablecoin tăng từ 205 lên 268 tỷ USD năm nay, dự báo gần 300 tỷ USD cuối năm. Điều này cho thấy dù siết quản lý, cầu với sản phẩm USD sinh lãi vẫn rất mạnh, thúc đẩy làn sóng đổi mới và tăng trưởng DeFi.

Sản phẩm nổi bật 👀 Cựu kỹ sư Apple ra mắt thẻ Visa crypto tập trung bảo mật—Payy

Tóm lược

- Thẻ Visa Payy ứng dụng bằng chứng không tiết lộ (ZKP) và blockchain riêng giúp thanh toán stablecoin bảo mật, số tiền giao dịch không hiển thị công khai trên chuỗi.

- Polybase Labs—do cựu kỹ sư iOS Apple Sid Gandhi sáng lập—phát triển dự án trong 3 năm, cân bằng giữa bảo mật và tuân thủ.

- Payy hướng tới người dùng phổ thông, tập trung trải nghiệm đăng ký đơn giản, cho phép tự quản và chi tiêu stablecoin mà không cần kiến thức blockchain.

Ý nghĩa

- Payy giải quyết hai rào cản lớn nhất của thanh toán crypto: bảo mật và thân thiện cho người dùng. Giải pháp blockchain trước đây tiết lộ toàn bộ lịch sử lên chuỗi; Payy bảo vệ riêng tư mà vẫn tuân thủ pháp luật, mở đường cho ứng dụng đại trà và là lựa chọn thay thế ngân hàng truyền thống trong thanh toán stablecoin tự quản.

👀 MetaMask hợp tác Stripe có thể ra mắt stablecoin mmUSD

Tóm lược

- Đề xuất quản trị Aave đã vô tình tiết lộ MetaMask đang hợp tác Stripe ra mắt stablecoin mmUSD, vận hành trên nền M^0.

- mmUSD sẽ là “tài sản trọng tâm” của hệ sinh thái MetaMask, tích hợp trực tiếp vào ví, mua/bán, giao dịch và tính năng sinh lãi.

- Đề xuất bị xóa nhanh nhưng được xác thực bởi Marc Zeller, sáng lập Aave Chan Initiative, cho biết thông tin bị lộ quá sớm.

Ý nghĩa

- Thêm một ông lớn công nghệ bước vào lĩnh vực stablecoin—sau PayPal và Robinhood. Với vị thế ví crypto hàng đầu, liên minh MetaMask-Stripe có thể thúc đẩy ứng dụng stablecoin mạnh mẽ trên Web3 và thanh toán truyền thống.

👀 Coinbase ra mắt SDK ví nhúng, đơn giản hóa onboarding Web3

Tóm lược

- Nền tảng phát triển Coinbase đã tích hợp Embedded Wallets SDK, hỗ trợ nhà phát triển nhanh chóng thêm ví tự quản lý vào ứng dụng.

- Các tính năng gồm nạp crypto, hoán đổi token, USDC sinh lãi 4,1%—giúp loại bỏ xung đột giữa trải nghiệm người dùng và tự chủ lưu trữ.

- Khác ví truyền thống, người dùng đăng nhập bằng email/SMS/OAuth—không cần extension hay mnemonic—tăng đáng kể khả năng tiếp cận.

Ý nghĩa

- Bước đi này thể hiện chiến lược Coinbase mở rộng ứng dụng Web3 đại trà bằng cách giảm rào cản kỹ thuật. SDK sử dụng cùng hệ bảo mật với Coinbase DEX, đạt chuẩn tổ chức và giải quyết bài toán khó của crypto: onboarding phức tạp. Đồng thời thể hiện tầm nhìn ví là siêu ứng dụng, nối crypto với internet phổ thông.

👀 Neobank Mỹ Slash phát hành stablecoin qua Stripe Bridge, hỗ trợ doanh nghiệp quốc tế thanh toán bằng USD/stablecoin

Tóm lược

- Neobank Slash ở San Francisco phát hành USDSL stablecoin USD qua nền tảng Stripe Bridge.

- USDSL cho phép doanh nghiệp toàn cầu thanh toán USD mà không cần tài khoản ngân hàng Mỹ, rút ngắn thời gian thanh toán và giảm phí ngoại tệ.

- Việc phát hành diễn ra khi GENIUS Act thiết lập khung pháp lý minh bạch cho phát hành stablecoin Mỹ.

Ý nghĩa

- Khung pháp lý ổn định giúp fintech đẩy nhanh ứng dụng stablecoin. Đối tác Slash-Stripe Bridge đánh dấu sự hội tụ tài chính truyền thống và crypto, mở ra mô hình thanh toán xuyên biên giới tối ưu. Stablecoin chuyển từ ý tưởng sang thực tiễn trong lĩnh vực thanh toán doanh nghiệp khi môi trường pháp lý Mỹ hoàn thiện.

👀 World Liberty do Trump hậu thuẫn khởi động chương trình điểm thưởng stablecoin USD1

Tóm lược

- Dự án DeFi World Liberty Financial liên kết Trump triển khai chương trình điểm thưởng USD1—tương tự tích điểm dặm bay—hợp tác với các sàn như Gate.

- Người dùng nhận điểm khi giao dịch, nắm giữ, staking, sử dụng USD1 trên giao thức DeFi hoặc thông qua ứng dụng WLFI.

- Stablecoin USD1 phát hành tháng 4 bảo đảm toàn bộ bằng Trái phiếu Mỹ ngắn hạn, tiền gửi và tài sản tương đương, do BitGo Trust Company phát hành.

Ý nghĩa

- Trump cùng ba con làm đại sứ dự án, tiềm ẩn nguy cơ xung đột lợi ích. Việc tích hợp điểm thưởng cho thấy hướng đi mới của stablecoin—kết hợp chương trình khách hàng thân thiết để giữ chân người dùng và tăng cạnh tranh, đồng thời thể hiện mối liên kết ngày càng chặt chẽ giữa chính phủ và lĩnh vực crypto.

👀 JPMorgan ra mắt giải pháp repo blockchain Kinexys

Tóm lược

- JPMorgan phối hợp HQLA-X và Ownera triển khai repo xuyên sổ cái với tài khoản ký gửi Kinexys phục vụ giao dịch tiền mặt và chứng khoán.

- Giải pháp quản lý trọn vòng đời repo, từ giao dịch đến quản lý tài sản đảm bảo và tất toán, thanh toán, đáo hạn linh hoạt theo phút.

- Nền tảng xử lý tới 1 tỷ USD giao dịch/ngày, sẵn sàng mở rộng cho nhiều loại tài sản, địa điểm và tài sản số hoá.

Ý nghĩa

- JPMorgan tiên phong ứng dụng blockchain trong ngân hàng. Kinexys (tiền thân Onyx) là trọng điểm chiến lược tài sản số, hỗ trợ token ký gửi, stablecoin, CBDC—giảm phân mảnh thị trường. Việc JPMorgan ra mắt JPMD và hợp tác Coinbase đánh dấu chuyển sang ứng dụng thực tiễn, đặt ra chuẩn mới cho hạ tầng tổ chức.

Quản lý & Tuân thủ 🏛️ Paxos bị NYDFS phạt 48,5 triệu USD vì hợp tác Binance BUSD

Tóm lược

- Paxos Trust Company chịu phạt 26,5 triệu USD cho NYDFS và đầu tư thêm 22 triệu USD để nâng cấp tuân thủ.

- Giới chức phát hiện khi phát hành BUSD cùng Binance năm 2018, Paxos thiếu thẩm định, còn lỗ hổng chống rửa tiền.

- Paxos chấp thuận tuyên bố “chặn hoàn toàn người dùng Mỹ” từ Binance mà không xác minh, dẫn đến yêu cầu dừng phát hành BUSD năm 2023 từ NYDFS.

Ý nghĩa

- Án phạt này cho thấy cơ quan quản lý tăng giám sát quan hệ đối tác stablecoin, đặc biệt với sàn nước ngoài. Paxos cho biết đã khắc phục xong từ hai năm trước, nhưng vụ việc minh chứng sự cần thiết của quy trình kiểm duyệt và hệ thống tuân thủ nghiêm ngặt cho nhà phát hành. Khi GENIUS Act và thị trường stablecoin tăng trưởng, giám sát pháp lý sẽ càng chặt chẽ hơn với các đối tác chưa minh bạch.

🏛️ Trump ký sắc lệnh chấm dứt “thực tiễn bất công” của ngân hàng với doanh nghiệp crypto

Tóm lược

- Tổng thống Trump ký sắc lệnh cấm cơ quan liên bang tăng giám sát ngân hàng phục vụ doanh nghiệp crypto bằng lý do “rủi ro danh tiếng”.

- Chỉ thị này chấm dứt “Chiến dịch Choke Point 2.0” bằng cách ngăn ngân hàng từ chối dịch vụ dựa trên yếu tố chính trị hoặc nhận định chủ quan về lĩnh vực rủi ro cao.

- Fed, OCC, FDIC cam kết không sử dụng “rủi ro danh tiếng” khi xét duyệt quan hệ ngân hàng; Chủ tịch Dịch vụ tài chính Hill và Thượng nghị sĩ Lummis ủng hộ sắc lệnh.

Ý nghĩa

- Sắc lệnh loại bỏ công cụ chủ quan của cơ quan quản lý, buộc ngân hàng ra quyết định dựa trên rủi ro pháp lý và tài chính thực tế. Nó khẳng định tư cách pháp lý cho crypto, đảm bảo tiếp cận ngân hàng bình đẳng, thay đổi toàn diện tương tác giữa ngân hàng và doanh nghiệp crypto khi khung pháp lý phát triển, gia tăng tích hợp giữa tài chính truyền thống và tài sản số.

Dòng vốn

💰Tether mua cổ phần sàn Bit2Me có giấy phép MiCA, dẫn đầu vòng gọi vốn 32,7 triệu USD

Tóm lược

- Tether mua cổ phần thiểu số Bit2Me (Tây Ban Nha), dẫn đầu vòng gọi vốn 30 triệu euro (32,7 triệu USD), dự kiến hoàn thành trong vài tuần tới.

- Bit2Me là sàn đầu tiên nhận giấy phép MiCA EU cho giao dịch tiếng Tây Ban Nha, hoạt động trên toàn bộ 27 quốc gia EU.

- Khoản đầu tư hỗ trợ Bit2Me mở rộng ở EU và Mỹ Latinh (bắt đầu với Argentina); sàn phục vụ 1,2 triệu người dùng từ 2014.

Ý nghĩa

- Đây là chiến lược Tether tái lập vị thế tại châu Âu khi MiCA loại dần đối thủ. Khi nhiều sàn giảm ưu tiên USDT, Tether tận dụng lợi nhuận kỷ lục đầu tư vào sàn có giấy phép, đảm bảo đầu ra tuân thủ và chứng minh cách tiếp cận mở rộng toàn cầu theo từng chế độ quản lý.

💰Ripple mua lại nền tảng thanh toán stablecoin Rail với giá 200 triệu USD

Tóm lược

- Ripple mua Rail với giá 200 triệu USD, dự kiến hoàn tất quý IV/2025.

- Rail dự kiến xử lý hơn 10% thanh toán stablecoin toàn cầu năm 2025, định giá thị trường khoảng 36 tỷ USD.

- Thương vụ giúp Ripple cung cấp dịch vụ thanh toán stablecoin doanh nghiệp, hỗ trợ RLUSD, XRP và nhiều loại khác, cho phép khách hàng chuyển đổi tiền không cần nắm giữ crypto trực tiếp.

Ý nghĩa

- Thương vụ này nối tiếp hợp đồng Hidden Road 1,25 tỷ USD tháng 4, là động lực tăng tốc mở rộng stablecoin của Ripple. Khi Ripple xin giấy phép MiCA EU và RLUSD đạt chuẩn Dubai, công ty mở rộng toàn cầu, chuyển từ chuyên gia thanh toán quốc tế sang nhà cung cấp tài chính toàn diện—cho thấy cạnh tranh giải pháp stablecoin cấp tổ chức ngày càng căng thẳng.

Lưu ý pháp lý:

- Bài này đăng lại từ [Cobo] tiêu đề gốc “Cobo Stablecoin Weekly NO.19: Sau khi Đạo luật Stablecoin được thông qua, đâu sẽ là chiến trường tiếp theo?”. Tác giả gốc [Cobo] giữ bản quyền. Nếu có vấn đề bản quyền, liên hệ Đội Gate Learn để xử lý theo đúng quy trình.

- Lưu ý: Ý kiến trong bài là của tác giả, không phải lời khuyên đầu tư.

- Những bản dịch ngôn ngữ khác do đội Gate Learn thực hiện. Trừ khi Gate được nêu rõ, nghiêm cấm sao chép, phát tán, đạo văn bản dịch này.

![<p>Hơn một thập kỷ sau khởi đầu bùng nổ của tiền mã hóa, làn sóng “đào vàng” nhờ halving Bitcoin đã dần lắng xuống. Hiện nay, thị trường được tiếp sức bởi những làn sóng thanh khoản đột xuất từ cổ phiếu Mỹ, đồng USD và trái phiếu Kho bạc, mỗi chu kỳ lại xác lập những điểm nóng riêng—tựa như hành trình của Pendle từ thu nhập cố định, LST, đến BTCFi, Ethena và Boros.</p>

<p>Việc chen chân vào giới “tiền mới” khó khăn hơn nhiều so với quản lý tài sản của “tiền cũ” vốn đã có vị thế bền vững.</p>

<p>Như các tổ chức lưu ký thường nói: nguồn thu đến từ những ai nắm giữ tài sản.</p>

<p>Trong lĩnh vực tiền mã hóa, ba nguồn vốn sâu thực sự là: cá voi cá nhân (thợ đào BTC đời đầu, nhà đầu tư ETH sớm, các OG DeFi Summer), các tổ chức on-chain (quỹ VC chuyên crypto, sàn tập trung, blockchain công khai, đội dự án chọn lọc) và các tập đoàn Phố Wall—bao gồm cả các “ông lớn” truyền thống lẫn tân binh.</p>

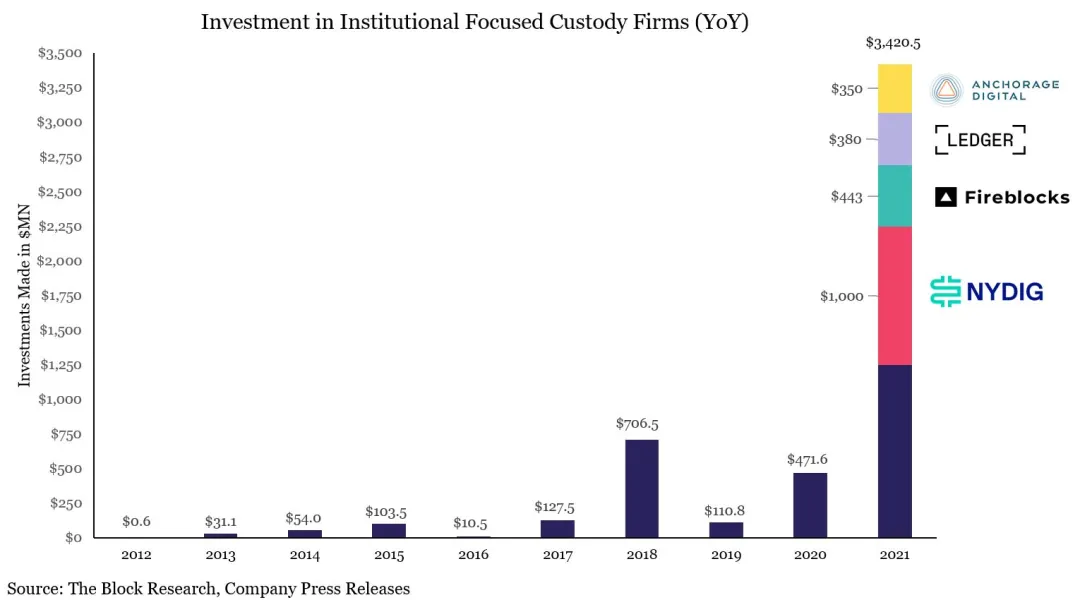

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/9ed6c1c583d01f3ccbdb76a46511deac93a9d4fc.png" alt=""><br>Minh họa: Đỉnh cao huy động vốn của các quỹ lưu ký crypto<br>Nguồn ảnh: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>Lĩnh vực lưu ký đang chia nhánh, chuyên môn hóa rõ rệt. Sau đợt huy động 3 tỷ USD năm 2021, và cú sập của FTX-Celsius cũng như 3AC-Luna-UST năm 2022, bức tranh lưu ký crypto đã định hình. Nổi bật có:</p>

<ul>

<li>• Copper, Ceffu, Cobo – phục vụ dự án on-chain</li><li>• Coinbase – lưu ký ETF</li><li>• BNY Mellon – lưu ký chuẩn ngân hàng</li><li>• Fireblock – lưu ký cho sàn giao dịch</li></ul>

<p>Đặc biệt, Coinbase chiếm lĩnh hơn 80% thị phần lưu ký ETF BTC và ETH, trở thành đối tác được phần lớn các tổ chức phát hành lựa chọn. MicroStrategy (MSTR) cũng chọn Coinbase là lưu ký ưu tiên cho chiến lược ngân quỹ Bitcoin.</p>

<h2 id="h2-VGhlIFJldGFpbCBFcmEgRW5kc+KAlEluc3RpdHV0aW9ucyBOb3cgRHJpdmUgQ3J5cHRvIFdlYWx0aA==">Kỷ nguyên bán lẻ khép lại—giờ đây tổ chức dẫn dắt tài sản crypto</h2><p>Mô hình thu lợi nhuận của crypto luôn biến động theo thời thế. Khi vốn tập trung vào một số ít, ai nắm nhiều tiền nhất sẽ hưởng lợi nhiều nhất. Thợ đào, sàn giao dịch, nhà tạo lập thị trường từng là trung tâm. Bước tiếp theo: lưu ký. Khi vốn tài chính truyền thống chuyển dịch lên on-chain, dòng tiền sẽ ưu tiên luân chuyển qua các tổ chức lưu ký uy tín thay vì blockchain hoặc sàn công khai.</p>

<p>Thanh khoản hàng ngày của Ethereum đã vượt đỉnh DeFi Summer, cán mốc 1,74 triệu giao dịch. Khác những chu kỳ trước bùng nổ nhờ meme coin hay đầu cơ, lần này tăng trưởng được thúc đẩy bởi vòng lặp cho vay stablecoin mở ra từ Aave và Ethena.</p>

<p>Đáng chú ý, sự hợp tác giữa Aave và Plasma đã tạo điều kiện cho stablecoin từ thị trường truyền thống dịch chuyển lên on-chain. Dưới quy định của Đạo luật Genius, stablecoin thanh toán không được trả lãi, nên khi dòng tiền lên on-chain dễ bị đóng băng, tạo gánh nặng cho nhà phát hành.</p>

<p>Trong khi khối lượng giao dịch giảm tại các CEX, dịch vụ lưu ký, staking và lợi suất nổi lên như cơ hội lớn—đặc biệt với ngân hàng và tổ chức tài chính truyền thống. Khi lãi suất sắp điều chỉnh giảm, bài toán mới là chuyển dòng vốn kẹt trong các quỹ hưu trí 401(k) và trái phiếu lên blockchain—đây là “mỏ vàng” mới cho startup.</p>

<p>Thời đại thống trị của sàn giao dịch sắp kết thúc khi mô hình on-chain và làn sóng IPO cùng lúc ép CEX từ hai phía. Hyperliquid nổi lên cạnh tranh vị trí đầu bảng với Binance, còn Kraken và Bullish chuẩn bị đối đầu vị thế độc quyền của Coinbase trên sàn niêm yết.</p>

<p>Về chiến lược, mọi bên đều nhắm đến lợi suất sau thời CEX. “Tiền cũ” với lượng vốn cực lớn chấp nhận lợi suất thấp, miễn an toàn tuyệt đối—bằng chứng là Tether xây hẳn kho vàng vật lý. Các giải pháp vault on-chain cũng sẽ trở thành ngành lớn.</p>

<p>Ở thị trường dẫn dắt bởi ETF, Coinbase khó bị lật đổ sớm, nhưng những thay đổi mới đã mở không gian cho các tên tuổi phía sau bứt phá.</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/49c0f9bfe131845f1d8c6209cce74da4678a5f2a.png" alt=""><br>Minh họa: TradFi & DeFi hội tụ<br>Nguồn ảnh: <a href="https://github.com/zuoyeeb3" title="@zuoyeeb3">@zuoyeeb3</a></p>

<p>So với sức mạnh tạo giá trị của USD, trái phiếu Kho bạc và chứng khoán Mỹ, crypto vẫn mới chỉ ở giai đoạn “gáo múc nước”. Chỉ khi bảo mật cùng hệ thống tuân thủ đạt chuẩn tổ chức (“cỡ bồn tắm”) thì thanh khoản mới thực sự đổ về.</p>

<p>Giờ đây, giới kỳ cựu đang phân hóa rõ nét. Anchorage Digital và Galaxy Digital là minh chứng điển hình.</p>

<ul>

<li>• Galaxy – Quản trị ngân quỹ (DATCO)</li><li>• Anchorage – Lưu ký stablecoin</li><li>• Anchorage Digital & Galaxy Digital – Đồng phát triển giải pháp staking ETF</li></ul>

<p>Bên cạnh BTC và ETF giao ngay, cả hai “gã khổng lồ Digital” này đều theo đuổi tham vọng cạnh tranh với Coinbase. Hãy xem họ đang nhắm đến điều gì.</p>

<p>Thị trường ETF giao ngay hiện nổi bật với hai xu hướng: Một là chuẩn hóa tăng mạnh—altcoin, meme coin (không phải BTC hay ETH) có thể trở thành ETF sau sáu tháng trên phái sinh Coinbase. Hai là chấp thuận mô hình ETF staking, cho phép tổ chức phát hành ETF đổi tài sản nền tảng và tích hợp cùng staking on-chain.</p>

<p>Đơn cử, Anchorage Digital là nhà lưu ký và staking độc quyền cho ETF Solana Staking của REX-Osprey, đáp ứng hoàn hảo cả hai xu thế. Nếu thị trường bò tiếp diễn, ETF sẽ là động lực tăng trưởng chủ lực của Anchorage Digital.</p>

<p>Ở mảng ETF truyền thống, Anchorage phối hợp với cả 21Shares lẫn BlackRock và là lưu ký quỹ Bitcoin của Trump Media—vươn xa đến cả Mar-a-Lago.</p>

<h2 id="h2-QW5jaG9yYWdlOiBCdWlsZGluZyBhIFN0YWJsZWNvaW4gRm9ydHJlc3MgYW5kIENyeXB0b+KAmXMgRm9ydCBLbm94">Anchorage: Xây lũy stablecoin, trở thành “Fort Knox” của crypto</h2><p>Năm 2019, Anchorage hợp tác với Visa và tới 2021 đã trở thành ngân hàng thanh toán USDC của Visa.</p>

<p>Năm 2021 tạo bước ngoặt: Anchorage ra mắt lưu ký crypto với định giá 3 tỷ USD, được OCC cấp giấy phép ngân hàng crypto và trở thành nhà lưu ký tài sản số cho Cục Cảnh sát Tư pháp Mỹ.</p>

<p>Trong đợt sụp đổ thị trường năm 2022, Anchorage trở thành lưu ký ưu tiên của Aptos (đồng sáng lập Diogo Mónica cũng là nhà đầu tư Aptos).</p>

<p>Đến quý I/2023, tài sản platform tăng 80%, song doanh nghiệp vẫn cắt 75 nhân sự (20%) và công khai kêu gọi siết quản lý stablecoin.</p>

<p>Đầu 2024, đồng sáng lập Diogo Mónica thôi quản lý trực tiếp, chuyển quyền điều hành hoàn toàn cho Nathan McCauley.</p>

<p>Năm 2025, Anchorage Digital sẽ tiếp nhận lưu ký Bitcoin cho quỹ của Trump Media, đồng thời mua lại Mountain Protocol—đơn vị phát hành USDM.</p>

<p>Anchorage Digital, ra đời năm 2017 bởi Nathan McCauley và Diogo Mónica, xuất phát từ một quỹ tín thác nhỏ tại Nam Dakota và có bước ngoặt lớn khi nhận duy nhất giấy phép ngân hàng crypto của OCC năm 2021.</p>

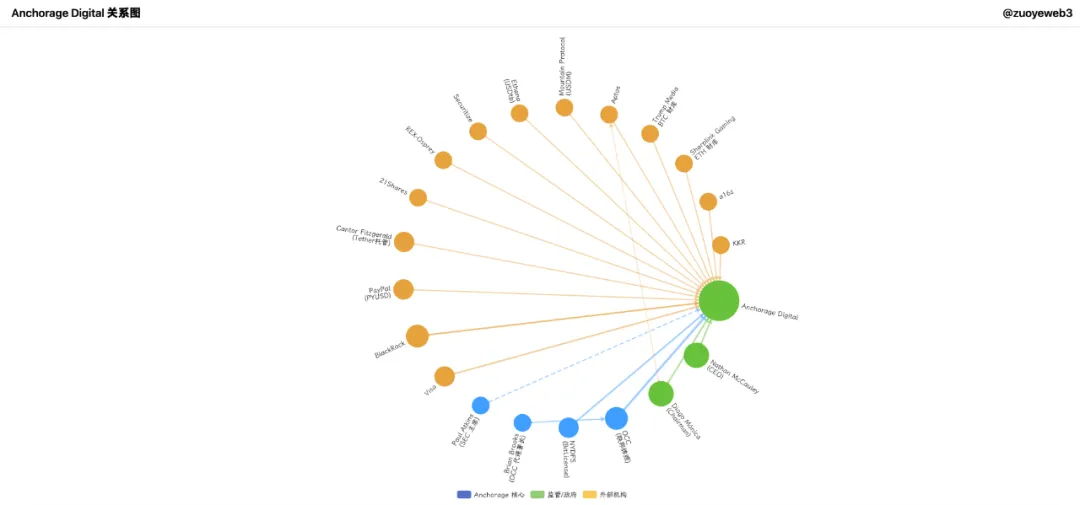

<p>Dù ở Silicon Valley, Phố Wall hay Washington, dịch vụ tài chính độc quyền vẫn xoay quanh quan hệ và kết nối.</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/0edcae8d144bdddd0f94aa619c23aa98be29267b.png" alt=""><br>Minh họa: Mạng lưới tổ chức của Anchorage Digital<br>Nguồn ảnh: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a></p>

<p>Anchorage Digital xây dựng bộ giải pháp toàn diện: trading, phái sinh, thanh quyết toán, staking và lưu ký—trở thành điểm đến “một cửa” cho các định chế tài chính. Khác với Galaxy, Anchorage tập trung vào stablecoin.</p>

<p>Chặng đầu của Anchorage là về thời thế: 2021, khi Joe Biden lên làm Tổng thống với quan điểm dè dặt về crypto; SBF bơm hàng triệu USD cho chiến dịch tranh cử, còn Brian Brooks (cựu lãnh đạo pháp lý Coinbase) trở thành quyền Tổng kiểm soát OCC.</p>

<p>Brooks thúc đẩy chính sách ngân hàng thân thiện với crypto, khởi xướng “Project REACh” hỗ trợ fintech và chống phân biệt với doanh nghiệp crypto.</p>

<p>Anchorage nắm bắt thời cơ, chuyển mình từ quỹ địa phương thành Anchorage Digital Bank—ngân hàng quốc gia thực thụ.</p>

<p>Ngày 13/1/2021, Anchorage Digital Bank nhận được quyền nhận tiền gửi USD và cung cấp dịch vụ lưu ký crypto từ OCC.</p>

<p>Ngay hôm sau Brooks từ chức. Nhờ bước ngoặt đó, đến nay Anchorage vẫn là ngân hàng crypto duy nhất có giấy phép OCC.</p>

<p>Giấy phép này gắn liền mọi sản phẩm Anchorage, giúp huy động 430 triệu USD vòng Series C, D—đủ khả năng vượt bão mùa đông crypto và dẫn đầu làn sóng stablecoin mới.</p>

<p>Danh sách nhà đầu tư gồm các quỹ như a16z, cùng những “ông lớn” Wall Street: KKR, BlackRock.</p>

<p>Để so sánh, Bitpay và Paxos đều bị từ chối giấy phép; gần đây, Paxos bị NYDFS phạt 26,5 triệu USD vì tuân thủ BUSD.</p>

<p>Anchorage có cả giấy phép ngân hàng crypto quốc gia OCC lẫn BitLicense New York, năng lực tuân thủ chỉ sau BNY Mellon.</p>

<p>Dù từng xung đột với OCC hậu Brooks, Anchorage vẫn giữ được giấy phép quý giá này, xem đó là tài sản chiến lược lâu dài.</p>

<p>Vị thế pháp lý này giúp Anchorage lưu ký đa dạng tài sản: dự trữ stablecoin, tài sản số, NFT. Dù vậy, cú rơi năm 2022 vẫn gây xáo trộn nội bộ, đặc biệt ở đội ngũ sáng lập.</p>

<p>Diogo Mónica chuyển sang Hanu Ventures làm partner (vẫn là Chủ tịch Điều hành Anchorage Digital, tập trung nhân tài và chiến lược). Nathan McCauley tiếp quản toàn bộ vận hành, dồn lực tăng cường hợp tác BlackRock và mở rộng dịch vụ stablecoin.</p>

<p>Hiện Anchorage là nhà lưu ký cho ETF Bitcoin, Ethereum spot của 21Shares, đồng thời độc quyền lưu ký và staking cho ETF Solana Staking của REX-Osprey.</p>

<p>Anchorage còn tích cực ngoài mảng ETF—bắt tay Visa phát triển thanh toán stablecoin, đưa stablecoin tuân thủ như Paypal PYUSD tới khách tổ chức.</p>

<p>Đáng chú ý nữa, Anchorage còn giữ tài sản cho Cantor Fitzgerald—vừa là lưu ký vừa là nhà đầu tư của Tether, tức là “lưu ký của lưu ký Tether”.</p>

<p>Dù vậy, trước 2025, Anchorage vẫn chưa bứt phá—định giá 3 tỷ USD, quản lý 50 tỷ USD tài sản nhưng còn lép vế trước Coinbase ở ETF. Trọng tâm thật sự dịch chuyển sang stablecoin.</p>

<p>Chìa khóa: Anchorage Digital Bank NA (chi nhánh Bắc Mỹ) nhận cả tiền gửi USD lẫn stablecoin, cung cấp dịch vụ lưu ký cho hai loại.</p>

<ul>

<li>• Off-chain: Hợp tác Ethena thúc đẩy phát hành USDtb, bảo đảm tuân thủ Đạo luật Genius</li><li>• On-chain: Đồng sáng lập Liên minh Stablecoin USDG với Paxos, Kraken để vận hành Global Dollar Network</li></ul>

<p>Anchorage nổi bật ở chiến lược ngân quỹ: cựu lãnh đạo BlackRock Joseph Chalom gia nhập Sharplink Gaming (công ty ngân quỹ ETH) làm đồng CEO, thúc đẩy hợp tác ETF giữa BlackRock và Anchorage.</p>

<p>Quỹ BUIDL của BlackRock gắn liền với Chalom, Anchorage chịu trách nhiệm lưu ký. Công thức hợp tác:</p>

<p>$BUIDL = BlackRock (phát hành) = Securitize (token hóa) + Anchorage Digital (lưu ký) + BNY (dịch vụ tiền mặt)</p>

<p>Đáng chú ý, Chủ tịch SEC Paul Atkins cũng sở hữu cổ phần Anchorage Digital tối thiểu 250.000 USD, đồng thời là cổ đông Securitize—đối tác Ethena cùng phát hành Converage.</p>

<p>Khi Galaxy đã lên sàn, Anchorage Digital cũng rục rịch IPO. Càng phát triển stablecoin, nhu cầu vốn càng lớn—rất có thể sẽ là ngân hàng crypto đầu tiên IPO năm nay.</p>

<h2 id="h2-R2FsYXh5IERpZ2l0YWw6IEFzY2VuZGluZyB0byB0aGUgVGhyb25lIG9mIFRyZWFzdXJ5IE1hbmFnZW1lbnQ=">Galaxy Digital: Ngoài đỉnh quản trị ngân quỹ</h2><p>So với Anchorage Digital, Galaxy nổi bật về vị thế—là đối tác OTC crypto của Goldman Sachs 2022, đồng thời là “cửa ra” của các cá voi Bitcoin. Galaxy phủ sóng từ khai thác BTC, đầu tư mạo hiểm, AI đến nhiều lĩnh vực khác, với sáng lập viên Mike Novogratz có mạng lưới rộng hơn chủ Anchorage.</p>

<p>Ngày 25/7, Galaxy hỗ trợ thanh lý 80.000 BTC (9 tỷ USD) cho một thợ đào đời đầu. Dù bán nhỏ giọt, thông tin này lập tức khiến Bitcoin mất gần 4%, xuống dưới 115.000 USD.</p>

<p>Những giao dịch cực lớn này gây hoài nghi thao túng thị trường, nhưng trọng tâm tổ chức giúp lợi ích Galaxy gắn liền ổn định tăng trưởng—khác các market maker chủ động.</p>

<p>Điểm mạnh then chốt của Galaxy là chọn đúng thời điểm: Mike Novogratz, nhà tài chính lão luyện, luôn xem crypto là cơ hội kinh doanh thực tế thay vì lý tưởng hóa.</p>

<p>Với sự rút lui của nhóm nhỏ lẻ, Galaxy nổi bật trong chiến lược ngân quỹ ngày càng đáng theo dõi.</p>

<p>Nhắc lại Sharplink—công ty ngân quỹ ETH, hiện do cựu lãnh đạo BlackRock điều hành?</p>

<p>Tháng 6/2025, Sharplink nhiều lần mua ETH OTC từ Galaxy, tổng chi ít nhất 800 triệu USD—mà Galaxy cũng là nhà đầu tư của Sharplink. Rõ ràng là “tay trái bán cho tay phải”.</p>

<p>Ngoài BTC, ETF, Galaxy còn đầu tư xây dựng giải pháp Stablecoinx của Ethena và Mill City Ventures III, Ltd. đang quản lý ngân quỹ SUI 450 triệu USD.</p>

<p>Galaxy cũng mở rộng dịch vụ OTC, hỗ trợ LST LsETH cho Liquid Collective, còn phiên bản SOL (lsSOL) hướng đến tổ chức, hợp tác với Anchorage Digital.</p>

<p>Tất cả cho thấy đây là một hệ sinh thái cực kỳ gắn bó.</p>

<p>Đáng chú ý, Global Dollar Network hiện có mặt cả Anchorage Digital và Galaxy Digital—các “ông lớn” lưu ký thường chọn hợp tác thay vì cạnh tranh khốc liệt.</p>

<p>Anchorage tập trung stablecoin, pháp lý, còn Galaxy nhấn mạnh quản trị ngân quỹ, phát triển các giải pháp kho lưu trữ ngoài BTC/ETH.</p>

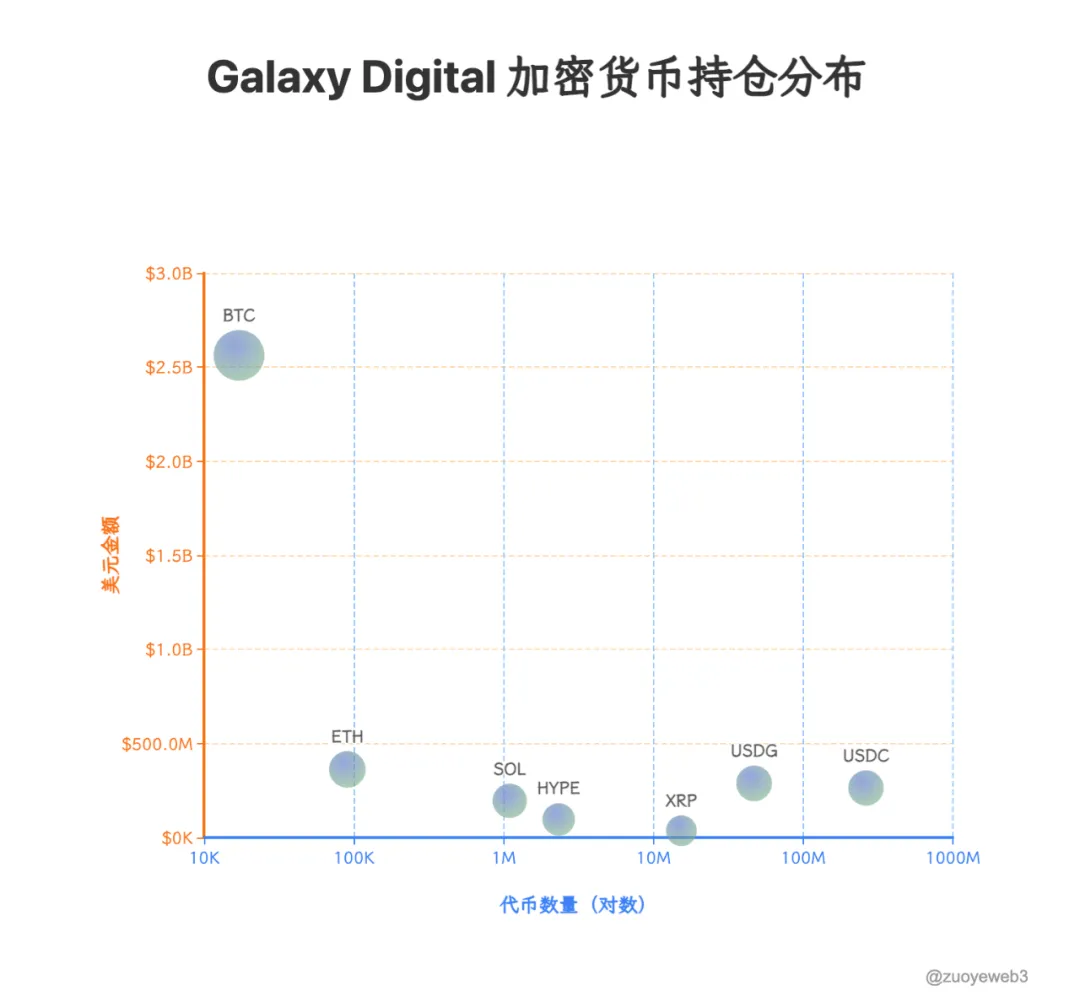

<p>Galaxy sở hữu nguồn lực mạnh: 1,8 tỷ USD BTC và mới đây xây dựng vị thế XRP 34,4 triệu USD. Trớ trêu thay, Ripple vừa mua lại startup stablecoin Rail của Galaxy với giá 200 triệu USD.</p>

<p>Thêm một thương vụ “giao dịch nội bộ”.</p>

<p>Báo cáo Galaxy xác định ưu tiên tương lai là ngân quỹ, tạo lập thị trường: $HYPE, $SOL, $XRP. Khi Ripple giải quyết xong tranh chấp với SEC, tăng 10% trong một phiên, Galaxy đã vượt lên trước nhà đầu tư nhỏ lẻ.</p>

<p><img src="https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/537e2129a57a2a54d0b97276c3a7a0bd7e8d038c.png" alt=""><br>Minh họa: Galaxy Digital Holdings<br>Nguồn ảnh: <a href="https://github.com/zuoyeweb3" title="@zuoyeweb3">@zuoyeweb3</a><br>Nguồn dữ liệu: <a href="https://github.com/SECGov" title="@SECGov">@SECGov</a></p>

<p>Galaxy đã thoái vốn hoàn toàn khỏi UNI, TIA. Thời mới đã đến, các ngôi sao cũ rút lui, nhường chỗ cho USDG, HYPE, XRP—OTC desk luôn là người nắm bắt xu thế đầu tiên.</p>

<p>Lịch sử, OTC desk chỉ điền lệnh cá voi, không can thiệp giá giao ngay—khác hoàn toàn market maker trên sàn. Chiến lược ngân quỹ đang đảo chiều cuộc chơi: khi token, cổ phiếu, trái phiếu hội tụ, quyền dẫn dắt giá token trở thành “trận chiến” then chốt.</p>

<h2 id="h2-Q29uY2x1c2lvbg==">Kết luận</h2><p>Các tổ chức lưu ký đã trở thành giao điểm then chốt của dòng vốn—tài sản off-chain cần chuyển lên on-chain an toàn, thanh khoản on-chain phải đáp ứng chuẩn off-ramp. Nhờ chiến lược ngân quỹ, lưu ký có thể tác động chủ động đến giá token. Thanh khoản crypto là nền tảng quyền lực thực sự; thời đại CEX/MM đang dần lùi xa.</p>

<p>BNY Mellon quản lý hơn 52.000 tỷ USD tài sản lưu ký; toàn thị trường crypto vẫn dưới 4.000 tỷ USD vốn hóa, cộng stablecoin, ETF crypto và các tổ chức ngân quỹ chỉ mới 520 tỷ USD. Các tổ chức lưu ký crypto còn nhiều dư địa trước khi trở thành thế lực thị trường thực sự.</p>

<p>Dù vậy, mọi nhà sáng lập nên nhớ: dòng tiền luôn tìm đến nơi có lợi nhuận hấp dẫn nhất.</p>

<h3 id="h3-RGlzY2xhaW1lcjo=">Lưu ý pháp lý:</h3><ol>

<li>Bài viết được biên dịch lại từ [<a href="https://mp.weixin.qq.com/s/235iFbT1Qv0DWFjL__cS_w">Zuoye Waiboshu</a>] và thuộc quyền sở hữu trí tuệ của tác giả gốc [<em>Zuoye Waiboshu</em>]. Nếu cần tái bản, liên hệ đội ngũ <a href="https://www.gate.com/questionnaire/3967">Gate Learn</a> để nhận hỗ trợ kịp thời.</li><li>Miễn trừ trách nhiệm: Ý kiến trình bày trong bài là của tác giả, không phải khuyến nghị đầu tư.</li><li>Các bản dịch khác ngôn ngữ do đội ngũ Gate Learn thực hiện. Nếu không dẫn nguồn Gate, nghiêm cấm sao chép, phân phối hoặc đạo văn.</li></ol>](https://gimg.gateimg.com/learn/f74d4750d5851bfce39d336acd6fc974d4f3090e.webp)

Hơn một thập kỷ sau khởi đầu bùng nổ của tiền mã hóa, làn sóng “đào vàng” nhờ halving Bitcoin đã dần lắng xuống. Hiện nay, thị trường được tiếp sức bởi những làn sóng thanh khoản đột xuất từ cổ phiếu Mỹ, đồng USD và trái phiếu Kho bạc, mỗi chu kỳ lại xác lập những điểm nóng riêng—tựa như hành trình của Pendle từ thu nhập cố định, LST, đến BTCFi, Ethena và Boros.

Việc chen chân vào giới “tiền mới” khó khăn hơn nhiều so với quản lý tài sản của “tiền cũ” vốn đã có vị thế bền vững.

Như các tổ chức lưu ký thường nói: nguồn thu đến từ những ai nắm giữ tài sản.

Trong lĩnh vực tiền mã hóa, ba nguồn vốn sâu thực sự là: cá voi cá nhân (thợ đào BTC đời đầu, nhà đầu tư ETH sớm, các OG DeFi Summer), các tổ chức on-chain (quỹ VC chuyên crypto, sàn tập trung, blockchain công khai, đội dự án chọn lọc) và các tập đoàn Phố Wall—bao gồm cả các “ông lớn” truyền thống lẫn tân binh.

Minh họa: Đỉnh cao huy động vốn của các quỹ lưu ký crypto

Nguồn ảnh: @zuoyeweb3

Lĩnh vực lưu ký đang chia nhánh, chuyên môn hóa rõ rệt. Sau đợt huy động 3 tỷ USD năm 2021, và cú sập của FTX-Celsius cũng như 3AC-Luna-UST năm 2022, bức tranh lưu ký crypto đã định hình. Nổi bật có:

- • Copper, Ceffu, Cobo – phục vụ dự án on-chain

- • Coinbase – lưu ký ETF

- • BNY Mellon – lưu ký chuẩn ngân hàng

- • Fireblock – lưu ký cho sàn giao dịch

Đặc biệt, Coinbase chiếm lĩnh hơn 80% thị phần lưu ký ETF BTC và ETH, trở thành đối tác được phần lớn các tổ chức phát hành lựa chọn. MicroStrategy (MSTR) cũng chọn Coinbase là lưu ký ưu tiên cho chiến lược ngân quỹ Bitcoin.

Kỷ nguyên bán lẻ khép lại—giờ đây tổ chức dẫn dắt tài sản crypto

Mô hình thu lợi nhuận của crypto luôn biến động theo thời thế. Khi vốn tập trung vào một số ít, ai nắm nhiều tiền nhất sẽ hưởng lợi nhiều nhất. Thợ đào, sàn giao dịch, nhà tạo lập thị trường từng là trung tâm. Bước tiếp theo: lưu ký. Khi vốn tài chính truyền thống chuyển dịch lên on-chain, dòng tiền sẽ ưu tiên luân chuyển qua các tổ chức lưu ký uy tín thay vì blockchain hoặc sàn công khai.

Thanh khoản hàng ngày của Ethereum đã vượt đỉnh DeFi Summer, cán mốc 1,74 triệu giao dịch. Khác những chu kỳ trước bùng nổ nhờ meme coin hay đầu cơ, lần này tăng trưởng được thúc đẩy bởi vòng lặp cho vay stablecoin mở ra từ Aave và Ethena.

Đáng chú ý, sự hợp tác giữa Aave và Plasma đã tạo điều kiện cho stablecoin từ thị trường truyền thống dịch chuyển lên on-chain. Dưới quy định của Đạo luật Genius, stablecoin thanh toán không được trả lãi, nên khi dòng tiền lên on-chain dễ bị đóng băng, tạo gánh nặng cho nhà phát hành.

Trong khi khối lượng giao dịch giảm tại các CEX, dịch vụ lưu ký, staking và lợi suất nổi lên như cơ hội lớn—đặc biệt với ngân hàng và tổ chức tài chính truyền thống. Khi lãi suất sắp điều chỉnh giảm, bài toán mới là chuyển dòng vốn kẹt trong các quỹ hưu trí 401(k) và trái phiếu lên blockchain—đây là “mỏ vàng” mới cho startup.

Thời đại thống trị của sàn giao dịch sắp kết thúc khi mô hình on-chain và làn sóng IPO cùng lúc ép CEX từ hai phía. Hyperliquid nổi lên cạnh tranh vị trí đầu bảng với Binance, còn Kraken và Bullish chuẩn bị đối đầu vị thế độc quyền của Coinbase trên sàn niêm yết.

Về chiến lược, mọi bên đều nhắm đến lợi suất sau thời CEX. “Tiền cũ” với lượng vốn cực lớn chấp nhận lợi suất thấp, miễn an toàn tuyệt đối—bằng chứng là Tether xây hẳn kho vàng vật lý. Các giải pháp vault on-chain cũng sẽ trở thành ngành lớn.

Ở thị trường dẫn dắt bởi ETF, Coinbase khó bị lật đổ sớm, nhưng những thay đổi mới đã mở không gian cho các tên tuổi phía sau bứt phá.

Minh họa: TradFi & DeFi hội tụ

Nguồn ảnh: @zuoyeeb3

So với sức mạnh tạo giá trị của USD, trái phiếu Kho bạc và chứng khoán Mỹ, crypto vẫn mới chỉ ở giai đoạn “gáo múc nước”. Chỉ khi bảo mật cùng hệ thống tuân thủ đạt chuẩn tổ chức (“cỡ bồn tắm”) thì thanh khoản mới thực sự đổ về.

Giờ đây, giới kỳ cựu đang phân hóa rõ nét. Anchorage Digital và Galaxy Digital là minh chứng điển hình.

- • Galaxy – Quản trị ngân quỹ (DATCO)

- • Anchorage – Lưu ký stablecoin

- • Anchorage Digital & Galaxy Digital – Đồng phát triển giải pháp staking ETF

Bên cạnh BTC và ETF giao ngay, cả hai “gã khổng lồ Digital” này đều theo đuổi tham vọng cạnh tranh với Coinbase. Hãy xem họ đang nhắm đến điều gì.

Thị trường ETF giao ngay hiện nổi bật với hai xu hướng: Một là chuẩn hóa tăng mạnh—altcoin, meme coin (không phải BTC hay ETH) có thể trở thành ETF sau sáu tháng trên phái sinh Coinbase. Hai là chấp thuận mô hình ETF staking, cho phép tổ chức phát hành ETF đổi tài sản nền tảng và tích hợp cùng staking on-chain.

Đơn cử, Anchorage Digital là nhà lưu ký và staking độc quyền cho ETF Solana Staking của REX-Osprey, đáp ứng hoàn hảo cả hai xu thế. Nếu thị trường bò tiếp diễn, ETF sẽ là động lực tăng trưởng chủ lực của Anchorage Digital.

Ở mảng ETF truyền thống, Anchorage phối hợp với cả 21Shares lẫn BlackRock và là lưu ký quỹ Bitcoin của Trump Media—vươn xa đến cả Mar-a-Lago.

Anchorage: Xây lũy stablecoin, trở thành “Fort Knox” của crypto

Năm 2019, Anchorage hợp tác với Visa và tới 2021 đã trở thành ngân hàng thanh toán USDC của Visa.

Năm 2021 tạo bước ngoặt: Anchorage ra mắt lưu ký crypto với định giá 3 tỷ USD, được OCC cấp giấy phép ngân hàng crypto và trở thành nhà lưu ký tài sản số cho Cục Cảnh sát Tư pháp Mỹ.

Trong đợt sụp đổ thị trường năm 2022, Anchorage trở thành lưu ký ưu tiên của Aptos (đồng sáng lập Diogo Mónica cũng là nhà đầu tư Aptos).

Đến quý I/2023, tài sản platform tăng 80%, song doanh nghiệp vẫn cắt 75 nhân sự (20%) và công khai kêu gọi siết quản lý stablecoin.

Đầu 2024, đồng sáng lập Diogo Mónica thôi quản lý trực tiếp, chuyển quyền điều hành hoàn toàn cho Nathan McCauley.

Năm 2025, Anchorage Digital sẽ tiếp nhận lưu ký Bitcoin cho quỹ của Trump Media, đồng thời mua lại Mountain Protocol—đơn vị phát hành USDM.

Anchorage Digital, ra đời năm 2017 bởi Nathan McCauley và Diogo Mónica, xuất phát từ một quỹ tín thác nhỏ tại Nam Dakota và có bước ngoặt lớn khi nhận duy nhất giấy phép ngân hàng crypto của OCC năm 2021.

Dù ở Silicon Valley, Phố Wall hay Washington, dịch vụ tài chính độc quyền vẫn xoay quanh quan hệ và kết nối.

Minh họa: Mạng lưới tổ chức của Anchorage Digital

Nguồn ảnh: @zuoyeweb3

Anchorage Digital xây dựng bộ giải pháp toàn diện: trading, phái sinh, thanh quyết toán, staking và lưu ký—trở thành điểm đến “một cửa” cho các định chế tài chính. Khác với Galaxy, Anchorage tập trung vào stablecoin.

Chặng đầu của Anchorage là về thời thế: 2021, khi Joe Biden lên làm Tổng thống với quan điểm dè dặt về crypto; SBF bơm hàng triệu USD cho chiến dịch tranh cử, còn Brian Brooks (cựu lãnh đạo pháp lý Coinbase) trở thành quyền Tổng kiểm soát OCC.

Brooks thúc đẩy chính sách ngân hàng thân thiện với crypto, khởi xướng “Project REACh” hỗ trợ fintech và chống phân biệt với doanh nghiệp crypto.

Anchorage nắm bắt thời cơ, chuyển mình từ quỹ địa phương thành Anchorage Digital Bank—ngân hàng quốc gia thực thụ.

Ngày 13/1/2021, Anchorage Digital Bank nhận được quyền nhận tiền gửi USD và cung cấp dịch vụ lưu ký crypto từ OCC.

Ngay hôm sau Brooks từ chức. Nhờ bước ngoặt đó, đến nay Anchorage vẫn là ngân hàng crypto duy nhất có giấy phép OCC.

Giấy phép này gắn liền mọi sản phẩm Anchorage, giúp huy động 430 triệu USD vòng Series C, D—đủ khả năng vượt bão mùa đông crypto và dẫn đầu làn sóng stablecoin mới.

Danh sách nhà đầu tư gồm các quỹ như a16z, cùng những “ông lớn” Wall Street: KKR, BlackRock.

Để so sánh, Bitpay và Paxos đều bị từ chối giấy phép; gần đây, Paxos bị NYDFS phạt 26,5 triệu USD vì tuân thủ BUSD.

Anchorage có cả giấy phép ngân hàng crypto quốc gia OCC lẫn BitLicense New York, năng lực tuân thủ chỉ sau BNY Mellon.

Dù từng xung đột với OCC hậu Brooks, Anchorage vẫn giữ được giấy phép quý giá này, xem đó là tài sản chiến lược lâu dài.

Vị thế pháp lý này giúp Anchorage lưu ký đa dạng tài sản: dự trữ stablecoin, tài sản số, NFT. Dù vậy, cú rơi năm 2022 vẫn gây xáo trộn nội bộ, đặc biệt ở đội ngũ sáng lập.

Diogo Mónica chuyển sang Hanu Ventures làm partner (vẫn là Chủ tịch Điều hành Anchorage Digital, tập trung nhân tài và chiến lược). Nathan McCauley tiếp quản toàn bộ vận hành, dồn lực tăng cường hợp tác BlackRock và mở rộng dịch vụ stablecoin.

Hiện Anchorage là nhà lưu ký cho ETF Bitcoin, Ethereum spot của 21Shares, đồng thời độc quyền lưu ký và staking cho ETF Solana Staking của REX-Osprey.

Anchorage còn tích cực ngoài mảng ETF—bắt tay Visa phát triển thanh toán stablecoin, đưa stablecoin tuân thủ như Paypal PYUSD tới khách tổ chức.

Đáng chú ý nữa, Anchorage còn giữ tài sản cho Cantor Fitzgerald—vừa là lưu ký vừa là nhà đầu tư của Tether, tức là “lưu ký của lưu ký Tether”.

Dù vậy, trước 2025, Anchorage vẫn chưa bứt phá—định giá 3 tỷ USD, quản lý 50 tỷ USD tài sản nhưng còn lép vế trước Coinbase ở ETF. Trọng tâm thật sự dịch chuyển sang stablecoin.

Chìa khóa: Anchorage Digital Bank NA (chi nhánh Bắc Mỹ) nhận cả tiền gửi USD lẫn stablecoin, cung cấp dịch vụ lưu ký cho hai loại.

- • Off-chain: Hợp tác Ethena thúc đẩy phát hành USDtb, bảo đảm tuân thủ Đạo luật Genius

- • On-chain: Đồng sáng lập Liên minh Stablecoin USDG với Paxos, Kraken để vận hành Global Dollar Network

Anchorage nổi bật ở chiến lược ngân quỹ: cựu lãnh đạo BlackRock Joseph Chalom gia nhập Sharplink Gaming (công ty ngân quỹ ETH) làm đồng CEO, thúc đẩy hợp tác ETF giữa BlackRock và Anchorage.

Quỹ BUIDL của BlackRock gắn liền với Chalom, Anchorage chịu trách nhiệm lưu ký. Công thức hợp tác:

$BUIDL = BlackRock (phát hành) = Securitize (token hóa) + Anchorage Digital (lưu ký) + BNY (dịch vụ tiền mặt)

Đáng chú ý, Chủ tịch SEC Paul Atkins cũng sở hữu cổ phần Anchorage Digital tối thiểu 250.000 USD, đồng thời là cổ đông Securitize—đối tác Ethena cùng phát hành Converage.

Khi Galaxy đã lên sàn, Anchorage Digital cũng rục rịch IPO. Càng phát triển stablecoin, nhu cầu vốn càng lớn—rất có thể sẽ là ngân hàng crypto đầu tiên IPO năm nay.

Galaxy Digital: Ngoài đỉnh quản trị ngân quỹ

So với Anchorage Digital, Galaxy nổi bật về vị thế—là đối tác OTC crypto của Goldman Sachs 2022, đồng thời là “cửa ra” của các cá voi Bitcoin. Galaxy phủ sóng từ khai thác BTC, đầu tư mạo hiểm, AI đến nhiều lĩnh vực khác, với sáng lập viên Mike Novogratz có mạng lưới rộng hơn chủ Anchorage.

Ngày 25/7, Galaxy hỗ trợ thanh lý 80.000 BTC (9 tỷ USD) cho một thợ đào đời đầu. Dù bán nhỏ giọt, thông tin này lập tức khiến Bitcoin mất gần 4%, xuống dưới 115.000 USD.

Những giao dịch cực lớn này gây hoài nghi thao túng thị trường, nhưng trọng tâm tổ chức giúp lợi ích Galaxy gắn liền ổn định tăng trưởng—khác các market maker chủ động.

Điểm mạnh then chốt của Galaxy là chọn đúng thời điểm: Mike Novogratz, nhà tài chính lão luyện, luôn xem crypto là cơ hội kinh doanh thực tế thay vì lý tưởng hóa.

Với sự rút lui của nhóm nhỏ lẻ, Galaxy nổi bật trong chiến lược ngân quỹ ngày càng đáng theo dõi.

Nhắc lại Sharplink—công ty ngân quỹ ETH, hiện do cựu lãnh đạo BlackRock điều hành?

Tháng 6/2025, Sharplink nhiều lần mua ETH OTC từ Galaxy, tổng chi ít nhất 800 triệu USD—mà Galaxy cũng là nhà đầu tư của Sharplink. Rõ ràng là “tay trái bán cho tay phải”.

Ngoài BTC, ETF, Galaxy còn đầu tư xây dựng giải pháp Stablecoinx của Ethena và Mill City Ventures III, Ltd. đang quản lý ngân quỹ SUI 450 triệu USD.

Galaxy cũng mở rộng dịch vụ OTC, hỗ trợ LST LsETH cho Liquid Collective, còn phiên bản SOL (lsSOL) hướng đến tổ chức, hợp tác với Anchorage Digital.

Tất cả cho thấy đây là một hệ sinh thái cực kỳ gắn bó.

Đáng chú ý, Global Dollar Network hiện có mặt cả Anchorage Digital và Galaxy Digital—các “ông lớn” lưu ký thường chọn hợp tác thay vì cạnh tranh khốc liệt.

Anchorage tập trung stablecoin, pháp lý, còn Galaxy nhấn mạnh quản trị ngân quỹ, phát triển các giải pháp kho lưu trữ ngoài BTC/ETH.

Galaxy sở hữu nguồn lực mạnh: 1,8 tỷ USD BTC và mới đây xây dựng vị thế XRP 34,4 triệu USD. Trớ trêu thay, Ripple vừa mua lại startup stablecoin Rail của Galaxy với giá 200 triệu USD.

Thêm một thương vụ “giao dịch nội bộ”.

Báo cáo Galaxy xác định ưu tiên tương lai là ngân quỹ, tạo lập thị trường: $HYPE, $SOL, $XRP. Khi Ripple giải quyết xong tranh chấp với SEC, tăng 10% trong một phiên, Galaxy đã vượt lên trước nhà đầu tư nhỏ lẻ.

Minh họa: Galaxy Digital Holdings

Nguồn ảnh: @zuoyeweb3

Nguồn dữ liệu: @SECGov

Galaxy đã thoái vốn hoàn toàn khỏi UNI, TIA. Thời mới đã đến, các ngôi sao cũ rút lui, nhường chỗ cho USDG, HYPE, XRP—OTC desk luôn là người nắm bắt xu thế đầu tiên.

Lịch sử, OTC desk chỉ điền lệnh cá voi, không can thiệp giá giao ngay—khác hoàn toàn market maker trên sàn. Chiến lược ngân quỹ đang đảo chiều cuộc chơi: khi token, cổ phiếu, trái phiếu hội tụ, quyền dẫn dắt giá token trở thành “trận chiến” then chốt.

Kết luận

Các tổ chức lưu ký đã trở thành giao điểm then chốt của dòng vốn—tài sản off-chain cần chuyển lên on-chain an toàn, thanh khoản on-chain phải đáp ứng chuẩn off-ramp. Nhờ chiến lược ngân quỹ, lưu ký có thể tác động chủ động đến giá token. Thanh khoản crypto là nền tảng quyền lực thực sự; thời đại CEX/MM đang dần lùi xa.

BNY Mellon quản lý hơn 52.000 tỷ USD tài sản lưu ký; toàn thị trường crypto vẫn dưới 4.000 tỷ USD vốn hóa, cộng stablecoin, ETF crypto và các tổ chức ngân quỹ chỉ mới 520 tỷ USD. Các tổ chức lưu ký crypto còn nhiều dư địa trước khi trở thành thế lực thị trường thực sự.

Dù vậy, mọi nhà sáng lập nên nhớ: dòng tiền luôn tìm đến nơi có lợi nhuận hấp dẫn nhất.

Lưu ý pháp lý:

- Bài viết được biên dịch lại từ [Zuoye Waiboshu] và thuộc quyền sở hữu trí tuệ của tác giả gốc [Zuoye Waiboshu]. Nếu cần tái bản, liên hệ đội ngũ Gate Learn để nhận hỗ trợ kịp thời.

- Miễn trừ trách nhiệm: Ý kiến trình bày trong bài là của tác giả, không phải khuyến nghị đầu tư.

- Các bản dịch khác ngôn ngữ do đội ngũ Gate Learn thực hiện. Nếu không dẫn nguồn Gate, nghiêm cấm sao chép, phân phối hoặc đạo văn.

Minh họa: Đỉnh cao huy động vốn của các quỹ lưu ký crypto

Nguồn ảnh: @zuoyeweb3

Minh họa: TradFi & DeFi hội tụ

Nguồn ảnh: @zuoyeeb3

Minh họa: Mạng lưới tổ chức của Anchorage Digital

Nguồn ảnh: @zuoyeweb3

Minh họa: Galaxy Digital Holdings

Nguồn ảnh: @zuoyeweb3

Nguồn dữ liệu: @SECGov

Đăng ký ngay với Gate để có góc nhìn mới về thế giới tiền điện tử