# Web3钱包的未来:无助记词钱包的崛起数据显示,截至2022年11月,数字钱包用户数已达8500万,同比增长约6.3%。作为Web3.0的入口,数字钱包在当前熊市中备受关注。其用户体验和安全性直接影响着加密货币及其应用的大规模采用进程。## 私钥的重要性完全掌握私钥是真正拥有数字资产的前提。然而,自托管数字钱包的助记词和私钥比传统Web2.0的"用户名-密码"系统要复杂得多。据报告,约20%的比特币丢失是因为所有者遗忘了私钥。频繁发生的黑客攻击和安全事件也引发了业界的持续关注。以太坊上存在两种基本账户类型:1. EOA账户:通过12个唯一助记词推导出私钥,不可编程。2. 合约账户:由EOA账户部署在链上的可编程EVM代码。私钥的遗忘、丢失或泄露会造成不可逆的数字资产损失。为解决这一问题,无助记词的加密钱包应运而生,主要包括智能合约钱包和多方计算(MPC)钱包。## 智能合约钱包和账户抽象智能合约钱包是使用特定EOA账户管理链上资产的智能合约,支持进一步编程。例如,多重签名钱包需要多个密钥的签名才能批准交易,从而增强安全性。近期,EIP-4337提案取得重大进展,使账户抽象和智能合约钱包再次成为热点。账户抽象解耦了签名者和账户之间的关系,结合了合约账户的可编程性和EOA主动发起交易的能力。EIP-4337旨在将签名验证、gas支付和重放保护等功能从以太坊核心协议分离,放到智能合约中执行。这样,具有任意验证逻辑的智能合约钱包可以作为主账户,无需修改共识层协议。尽管EIP-4337仍存在一些兼容性和验证过程方面的问题,但随着技术的不断进步,这种钱包形式有望在未来得到广泛应用。## MPC钱包MPC技术的应用引起了公众关注。MPC协议的基本属性包括:- 输入隐私:无法从通信中推断出各方持有的私人数据信息。- 正确性:任何偏离指示的子集都不能迫使诚实方输出错误结果。MPC钱包使用阈值签名方案(TSS)创建私钥份额,通过要求多方共同创建私钥片段并验证交易来提高安全性。在整个过程中,完整私钥不会出现。## MPC钱包与智能合约钱包的比较从安全性、易用性、功能性、可扩展性、成本和透明度等方面来看:1. 安全性:两者各有优势,MPC钱包在某些特定场景下可能更安全。2. 易用性:两种钱包都无需助记词,较传统钱包更人性化。3. 功能性:智能钱包具有更多高级功能,MPC钱包在某些场景下可能更受欢迎。4. 可扩展性:智能钱包更易于扩展功能和集成。5. 成本:MPC钱包可能具有较低的交易和恢复成本。6. 透明度:智能钱包具有更透明和可审计的代码库。MPC钱包作为链下解决方案,短期内更可行,但面临链下多方问责制等问题。智能钱包虽需要生态系统配合升级,但创新机会更多。两种钱包并不矛盾,选择取决于具体需求。未来可能会出现结合两种技术的创新产品。## 未来展望智能钱包的开发不仅是技术挑战,还需考虑用户需求和体验。在隐私保护、授权管理、功能设计等方面,智能钱包需要不断创新。同时,与其他应用和生态系统的深度集成也至关重要。对个人用户而言,智能钱包可能更适合日常使用;对机构用户,MPC钱包可能更合适。未来可能会出现融合两种技术的综合解决方案。## 结语技术只是功能实现的充分条件,功能将导致市场格局的必然变化。除安全问题外,用户体验的提升也是评价钱包产品的重要维度。作为Web3.0的入口工具,钱包产品应致力于为更广泛的用户提供流畅体验。目前,EIP-4337是最可行的账户抽象方案,值得关注相关项目的发展,特别是Layer 2方向。MPC协议虽然安全可靠,但如何在实际场景中更好地应用仍需探索。未来可能会出现更多针对个人和机构的多样化解决方案。

无助记词钱包崛起 Web3入口体验与安全新突破

Web3钱包的未来:无助记词钱包的崛起

数据显示,截至2022年11月,数字钱包用户数已达8500万,同比增长约6.3%。作为Web3.0的入口,数字钱包在当前熊市中备受关注。其用户体验和安全性直接影响着加密货币及其应用的大规模采用进程。

私钥的重要性

完全掌握私钥是真正拥有数字资产的前提。然而,自托管数字钱包的助记词和私钥比传统Web2.0的"用户名-密码"系统要复杂得多。据报告,约20%的比特币丢失是因为所有者遗忘了私钥。频繁发生的黑客攻击和安全事件也引发了业界的持续关注。

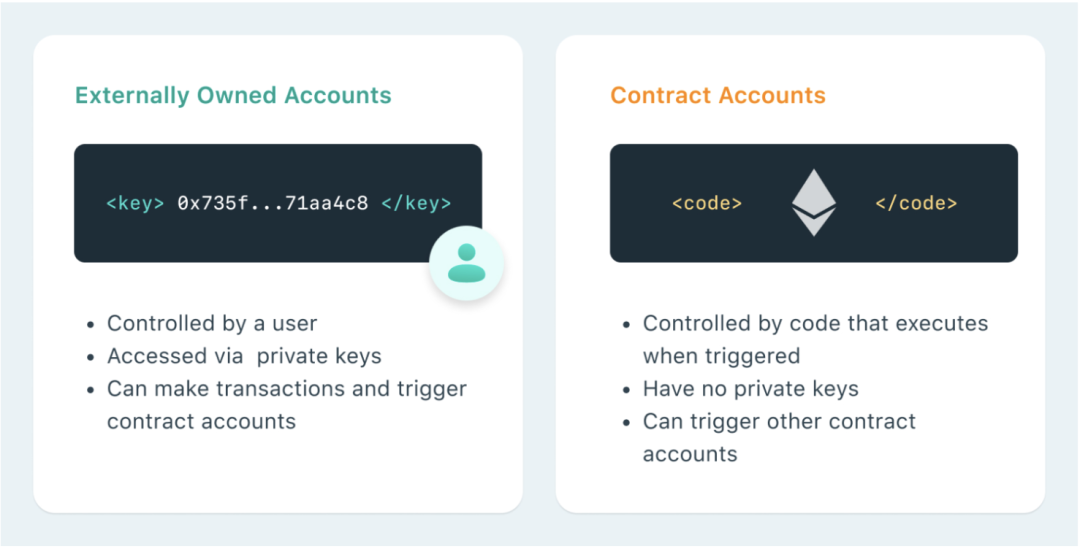

以太坊上存在两种基本账户类型:

私钥的遗忘、丢失或泄露会造成不可逆的数字资产损失。为解决这一问题,无助记词的加密钱包应运而生,主要包括智能合约钱包和多方计算(MPC)钱包。

智能合约钱包和账户抽象

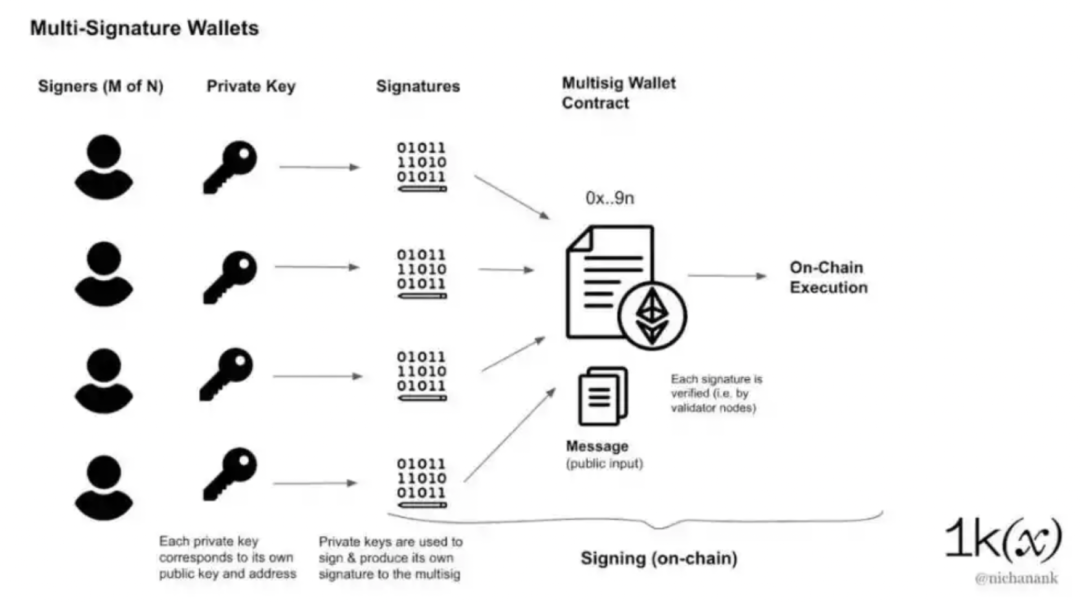

智能合约钱包是使用特定EOA账户管理链上资产的智能合约,支持进一步编程。例如,多重签名钱包需要多个密钥的签名才能批准交易,从而增强安全性。

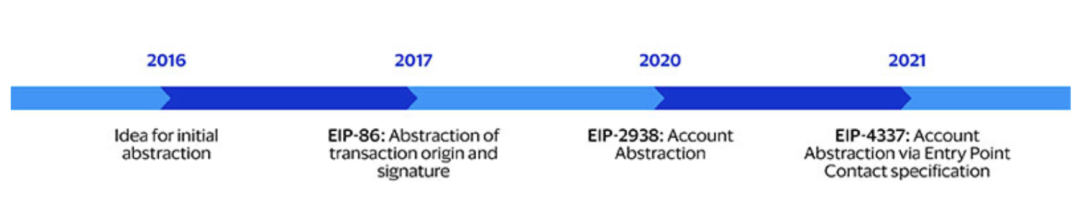

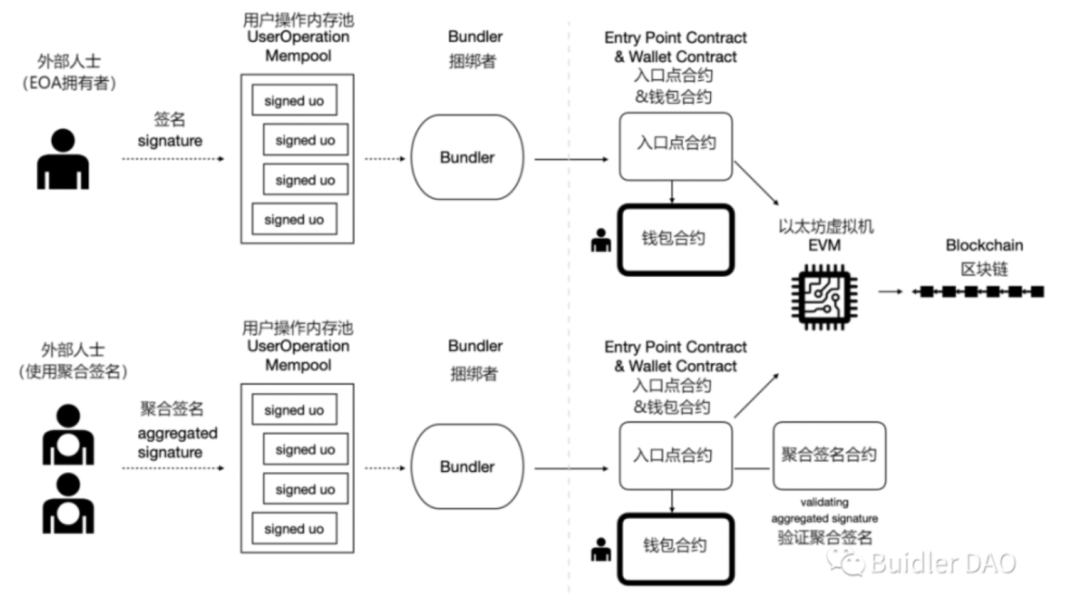

近期,EIP-4337提案取得重大进展,使账户抽象和智能合约钱包再次成为热点。账户抽象解耦了签名者和账户之间的关系,结合了合约账户的可编程性和EOA主动发起交易的能力。

EIP-4337旨在将签名验证、gas支付和重放保护等功能从以太坊核心协议分离,放到智能合约中执行。这样,具有任意验证逻辑的智能合约钱包可以作为主账户,无需修改共识层协议。

尽管EIP-4337仍存在一些兼容性和验证过程方面的问题,但随着技术的不断进步,这种钱包形式有望在未来得到广泛应用。

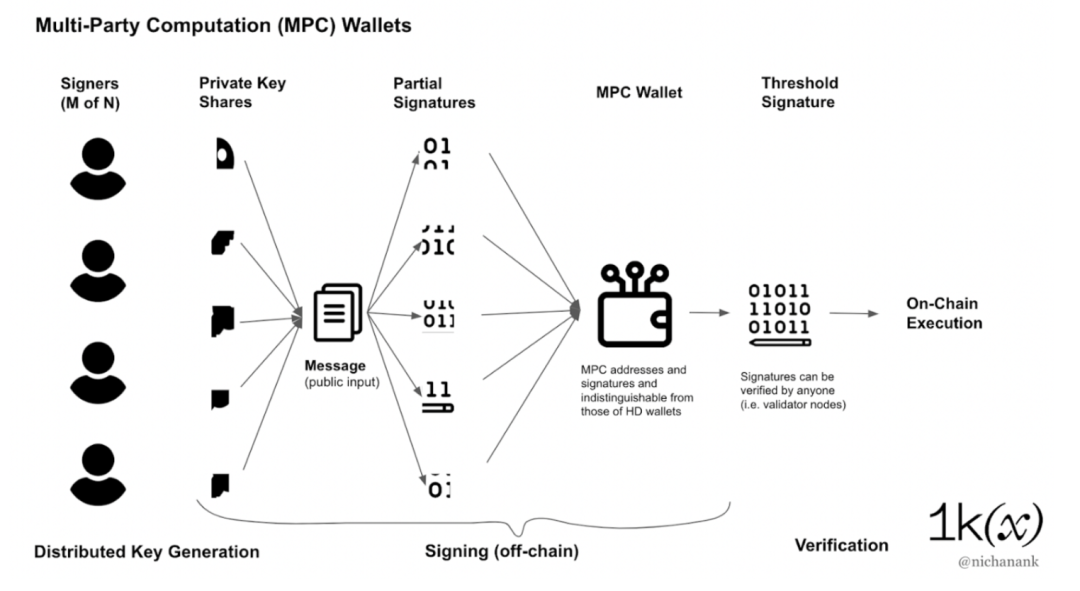

MPC钱包

MPC技术的应用引起了公众关注。MPC协议的基本属性包括:

MPC钱包使用阈值签名方案(TSS)创建私钥份额,通过要求多方共同创建私钥片段并验证交易来提高安全性。在整个过程中,完整私钥不会出现。

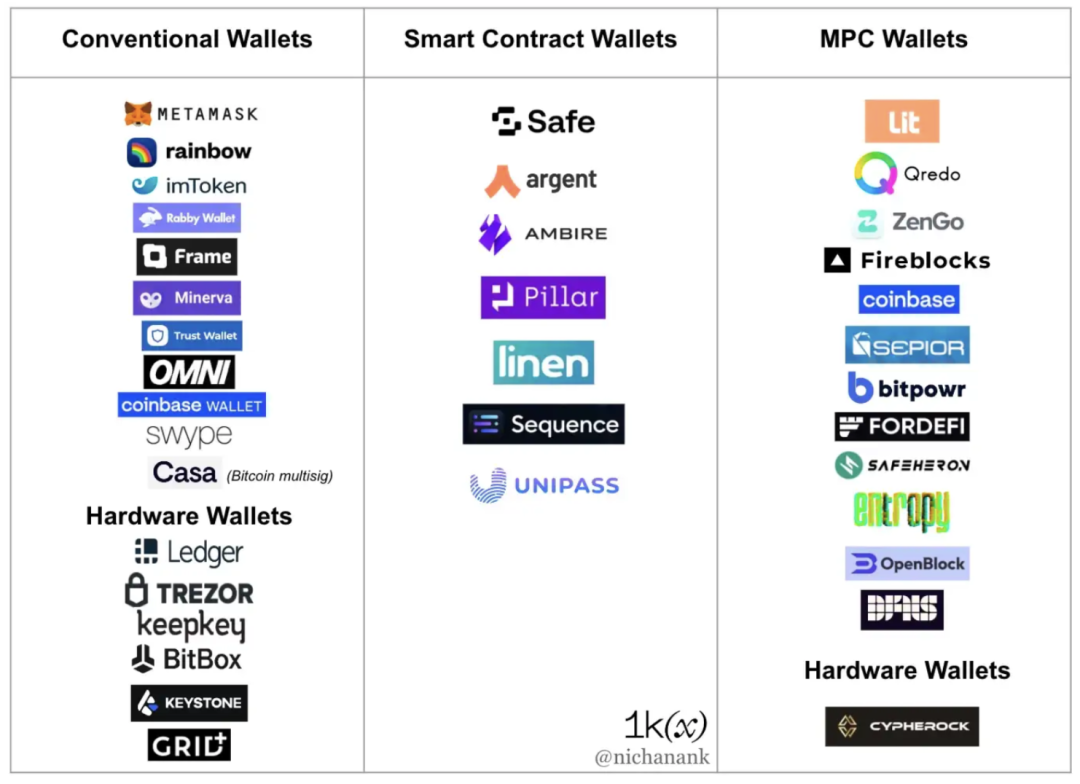

MPC钱包与智能合约钱包的比较

从安全性、易用性、功能性、可扩展性、成本和透明度等方面来看:

安全性:两者各有优势,MPC钱包在某些特定场景下可能更安全。

易用性:两种钱包都无需助记词,较传统钱包更人性化。

功能性:智能钱包具有更多高级功能,MPC钱包在某些场景下可能更受欢迎。

可扩展性:智能钱包更易于扩展功能和集成。

成本:MPC钱包可能具有较低的交易和恢复成本。

透明度:智能钱包具有更透明和可审计的代码库。

MPC钱包作为链下解决方案,短期内更可行,但面临链下多方问责制等问题。智能钱包虽需要生态系统配合升级,但创新机会更多。

两种钱包并不矛盾,选择取决于具体需求。未来可能会出现结合两种技术的创新产品。

未来展望

智能钱包的开发不仅是技术挑战,还需考虑用户需求和体验。在隐私保护、授权管理、功能设计等方面,智能钱包需要不断创新。同时,与其他应用和生态系统的深度集成也至关重要。

对个人用户而言,智能钱包可能更适合日常使用;对机构用户,MPC钱包可能更合适。未来可能会出现融合两种技术的综合解决方案。

结语

技术只是功能实现的充分条件,功能将导致市场格局的必然变化。除安全问题外,用户体验的提升也是评价钱包产品的重要维度。作为Web3.0的入口工具,钱包产品应致力于为更广泛的用户提供流畅体验。

目前,EIP-4337是最可行的账户抽象方案,值得关注相关项目的发展,特别是Layer 2方向。MPC协议虽然安全可靠,但如何在实际场景中更好地应用仍需探索。未来可能会出现更多针对个人和机构的多样化解决方案。